К началу августа текущего года в сельскохозяйственных, заготовительных и перерабатывающих организациях РФ находилось 27,7 млн. тонн зерна, что на 14,8% (или 4,8 млн. тонн) меньше, чем на аналогичный период прошлого года.

В половине регионов по сравнению с прошлым годом запасы зерна к началу августа выше. В Уральском ФО запасы зерновых на 37% выше и составляют 1,2 млн. тонн, в Приволжском ФО - на 31% выше (5,2 млн. тонн). В Центральном ФО положительная динамика присутствует, но всего на уровне 0,2%. В Дальневосточном ФО показатель почти в 2 раза превышает показатель прошлого года, однако сам показатель находится на низкой отметке - всего 101,3 тыс. тонн.

График 1. Наличие зерна в сельскохозяйственных, заготовительных, перерабатывающих организациях в разрезе Федеральных округов на 1 августа 2012 года, млн. тонн. Сравнение с показателями прошлого года.

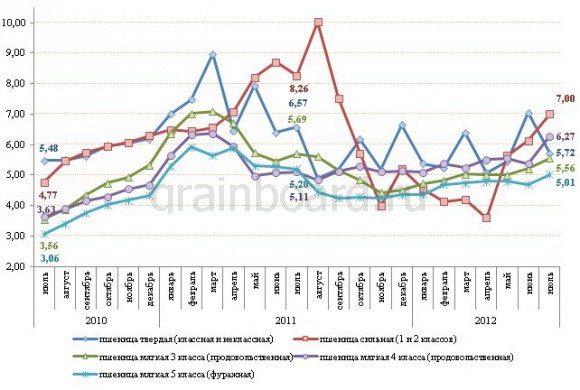

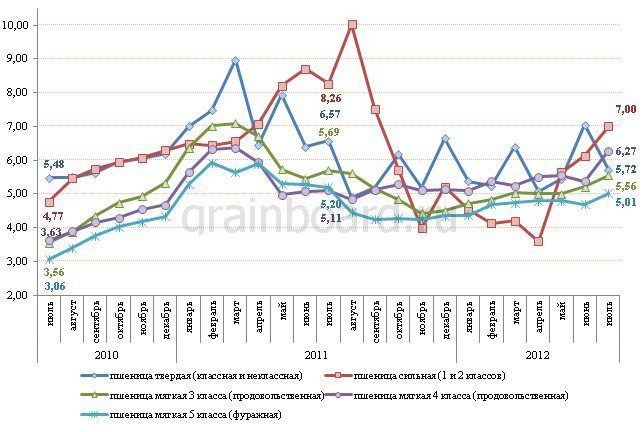

Если рассматривать динамику цен производителей на зерновые культуры, то ценовой пик приходится на май 2011 года. После низких показателей урожая лета 2012 года цены стали расти галопирующими темпами, и достигли своего пика к окончанию сельскохозяйственного года 2010/2011 года.

Между тем в июле текущего года на рынке продолжился рост цен на зерновые культуры. В июле начала дорожать пшеница из-за сокращения посевных площадей весной этого года и гибели посевов.

По итогам июля наиболее заметно выросла производственная цена на пшеницу продовольственную 4 класса - на 17% до 6,27 руб/кг. Пшеница сильная (1 и 2 классов) подорожала на 14% до 7,00 руб/кг, пшеница 3 и 5 классов - на 7%.

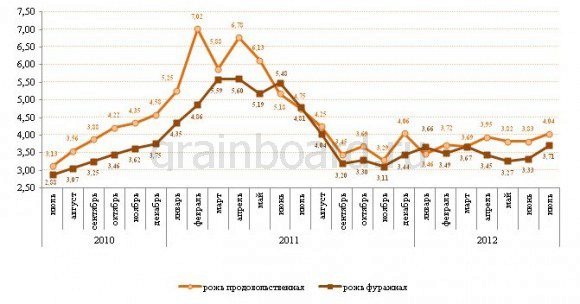

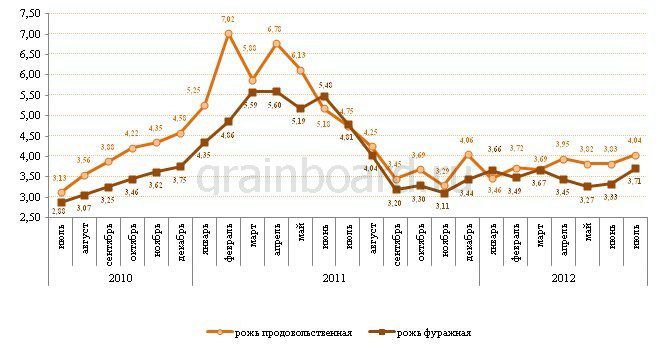

Рожь продовольственная подорожала за месяц на 6% до отметки 4,04 руб/кг, фуражная - на 12% до 3,71 руб/кг.

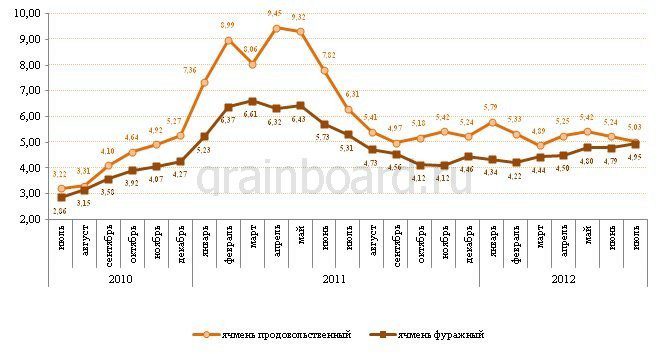

В отношении средней цены производителей по России на продовольственный ячмень и вовсе по итогам июля наблюдается сокращение на уровне 4% до 4,03 руб/кг. Фуражный ячмень подорожал на 3% до 4,95 руб/кг.

График 2. Динамика средней по России цены производителей пшеницы по классам с июля 2010 года по июль 2010 года, руб/кг

График 3. Динамика средней по России производственной цены на рожь с июля 2010 года по июль 2010 года, руб/кг

График 4. Динамика средней по России производственной цены на ячмень с июля 2010 года по июль 2010 года, руб/кг

Согласно отчету Министерства сельского хозяйства по состоянию на 10 августа убрано уже около 38,1 % (17,2 млн. га) от посевных площадей зерновых и зернобобовых культур (44,9 млн. га). Темп уборки на 32,5 % (4 191 тыс. га) превосходит прошлогодний, однако, валовой сбор уступает объему 2011 года на 4,2 % (1 629 тыс. тонн), также как и урожайность, уровень которой ниже на 27,6 % (-8,3 ц/га). Намолочено 37,8 млн. тонн при средней урожайности 22,1 ц/га.

Подтверждается прогноз валового сбора урожая на уровне 75–80 млн. тонн. Однако отсутствуют основания для проведения товарных интервенций и ограничения экспорта. Даже если мы получим урожая по нижнему пределу (75 млн. тонн), то он кончено будет ниже на 20%, чем в 2011 году, но на 18% превысит показатель 2010 года. Внутреннее потребление зерновых в РФ составляет порядка 71,5 млн. тонн, то есть потребности страны будут удовлетворены в любом случае. Экспортный потенциал по прогнозам составляет – 10-12 млн. тонн. Не стоит забывать и про переходящие запасы, которые к началу сельскохозяйственного года 2012/2013 составляли 16,8 млн. тонн. Плюс запасы интервенционного фонда (около 4,9 млн. тонн). Этих показателей достаточно для поддержания стабильной ценовой ситуации в стране. Что же касается экспорта, то вероятность его ограничение присутствует, но произойдет это не раньше того момента как будет израсходован экспортный потенциал.

От засухи в России в текущем году погибло 7,3% (5,56 млн. га) посевных площадей, предварительный ущерб аграриев оценивается в 36,5 млрд. рублей. Гибель посевов сельскохозяйственных культур отмечена в 21 субъекте РФ. Общее количество пострадавших хозяйств составляет 6 992 , из них 4 415 - это крестьянские (фермерские) хозяйства.

Для сравнения, в 2010 году от аномальной жары сельскохозяйственные культуры погибли на площади 13,3 млн. га, или 17% от общей посевной площади того года. Пострадали 25 тыс. хозяйств, прямой ущерб составил 41,7 млрд. руб.

Таблица 1. Динамика основных показателей на рынке зерна в 2010-2012гг

|

|

2010 год

|

2011 год

|

2012 год

|

|

валовой сбор урожая, млн. тонн

|

63,7

|

94,2

|

75-80 *

|

|

запасы на 1 июля, млн. тонн

|

21,7

|

16,7

|

16,8

|

|

экспорт в с/х году

|

-

|

27,2

|

10-12 *

|

*прогноз

По данным портала Grainboard за две недели августа текущего года в Приволжском ФО наиболее заметно подорожала пшеница 5 класса - на 16% до отметки 7 157 руб/тонну. Пшеница 4 класса подорожала за это время на 7% до 6 500 руб/тонну, 3 класса - на 6% до 7 776 руб/тонну.

В Южном ФО на пшеницу 5 класса приходится самый низкий темп роста - на 3% за 2 недели (до 7 460 руб/тонну). Наиболее заметно выросла цена на пшеницу 4 класса - на 8% до 8 621 руб/тонну, пшеница 3 класса подорожала на 7% до 8 861 руб/тонну.

В Центрально ФО мы наблюдаем сокращение ценового показателя. Так, с начала августа на 1% подешевела пшеница 3 класса (до 7 806 руб/тонну), и на 0,2% пшеница 4 класса (до 7 467 руб/тонну). В отношении пшеницы 5 класса мы наблюдаем увеличение ценника на 5% до 7 131 руб/тонну.

Смотрите также:

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.