Экспорт традиционно является для зернового рынка «движущей силой», определяющей динамику внутренних закупочных цен на зерно. Итоги сентября текущего сезона оказались весьма высокими в сравнении с прошлыми сезонами. Так, по итогам сентября экспорт пшеницы составил 4 158,97 тыс. т (против 3 747,098 тыс. и в сентябре 2016 года). Уборочные работы по России практически завершены и многие регионы вновь собирали рекордно высокие объемы зерна. Сталь высокие показатели также опасны для конъюнктуры рынка, как и неурожай. Высокие затраты на выращивание урожая текущего сезона и на приобретение с/х техники, новые схемы субсидирования (льготная субсидия), проблемы с получением денежных средств под уборку и сев озимых, нововведения ФНС по нейтрализации серых схем по НДС, отмеченный рост стоимости хранения зерна на элеваторах страны – все это осложняет реализацию собранного урожая в сезоне 2017/18 МГ. Проблем в каждом хозяйстве и в отрасли в целом достаточно много.

Экспорт традиционно является для зернового рынка «движущей силой», определяющей динамику внутренних закупочных цен на зерно. Итоги сентября текущего сезона оказались весьма высокими в сравнении с прошлыми сезонами (в которых урожай был не менее высоким). Так, по итогам сентября экспорт пшеницы составил 4 158,97 тыс. т (против 3 747,098 тыс. и в сентябре 2016 года и 3 656,547 в сентябре 2015 года). Экспорт кукурузы, в свою очередь, составив в сентябре 558,0 тыс. т, превысил уровень аналогичного периода прошлого года (446,527 тыс. т в сентябре 2016 года), но оказался ниже уровня 2015 года (571,46 тыс. т в сентябре 2015 года). Стоит отметить, что отгрузки зерна в целом в сентябре могли бы быть и выше, если бы не шторм в Новороссийске, который не дал возможности отправить ряд грузов. Проблемы отмечались и в Азовском порту (восточный ветер держал уровень воды на отметках минус полметра от нулевых значений, что практически парализовало работу портов). Осложнения привели к тому, что на Азово-Донском морском канале около 20 судов ожидали улучшения погодных условий, чтобы продолжить путь и пройти на погрузку.

Активизация экспортных отгрузок (в преддверии сезонного сокращения отгрузок в связи с погодными условиями) привела к тому, что новый урожай практически перестал оказывать давление на внутренние цены (по причине увеличения экспортного спроса и особенно в Южном регионе страны, который традиционно является экспортоориентированным). По итогам сентября стоит надеется, что торговые отношения России с ее традиционными партнерами в лице Египта и Турции возобновятся с новой силой и позволят реализовать значительные объемы собранного урожая текущего и прошлых сезонов, отягощающих внутренний рынок и внутренние цены. Пока же цены на пшеницу перестали активно снижаться (при поддержке экспорта). Так, по итогам прошедшей недели цены на Юге на 3 класс колебались в диапазоне 8 500 – 9 800 руб./т, в ЦФО – 7 600 – 8 650 руб./т. Для Юга России цена на пшеницу 4 класса составила 7 700- 8 600 руб./т, в Поволжье – 5 200 – 6 400 руб./т, в Центральной России – 6 300 – 7 200 руб./т. В свою очередь закупочные цены на мукомольную пшеницу в портах Черного моря с НДС составляли 10 230 10 500 руб./т СРТ, на фуражный ячмень – 9 790 - 10 250 руб./т СРТ и на кукурузу – 8 200 – 8 400 руб./т СРТ.

Мировые цены, на прошедшей неделе ослабли и основной причиной такого снижения являлось улучшение прогнозных оценок мирового урожая, а также подтверждение того, что погодные условия оказали не столь сильное (как ожидалось) воздействие на качество нового урожая. Так, мировые цены на ближайший пшеничный фьючерс 06.10.17 составили 162,95 USD/т (при курсе ЦБ на 06.10.17г. 57,5811 руб./т за 1 USD цена 1 тонны составила 9 382,8 руб./т). Ближайший фьючерс составлял на 29.09.17 164,70 USD/т (при курсе ЦБ на 29.09.2017г. 28,4255 руб. за 1 USD цена 1 тонны составляла 9 622,7 руб., что на 239,8 руб./т выше уровня текущей недели). В свою очередь на аналогичную дату прошлого года (06.10.2016) при курсе за 1 USD 62,4583 руб. и уровне мировых цен на пшеницу 145,41 USD цена 1 тонны составляла 9 082,1 руб. (на 300,8 руб./т ниже, чем текущий уровень цен).

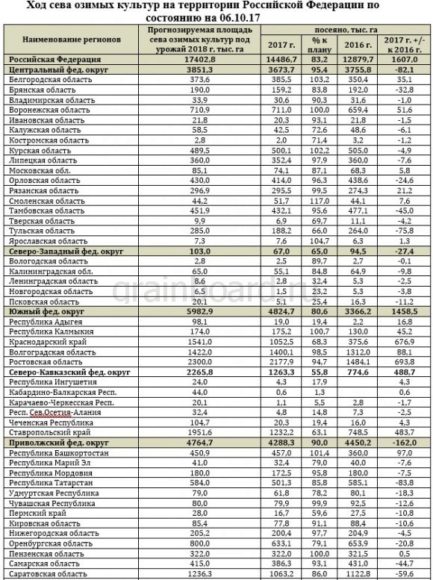

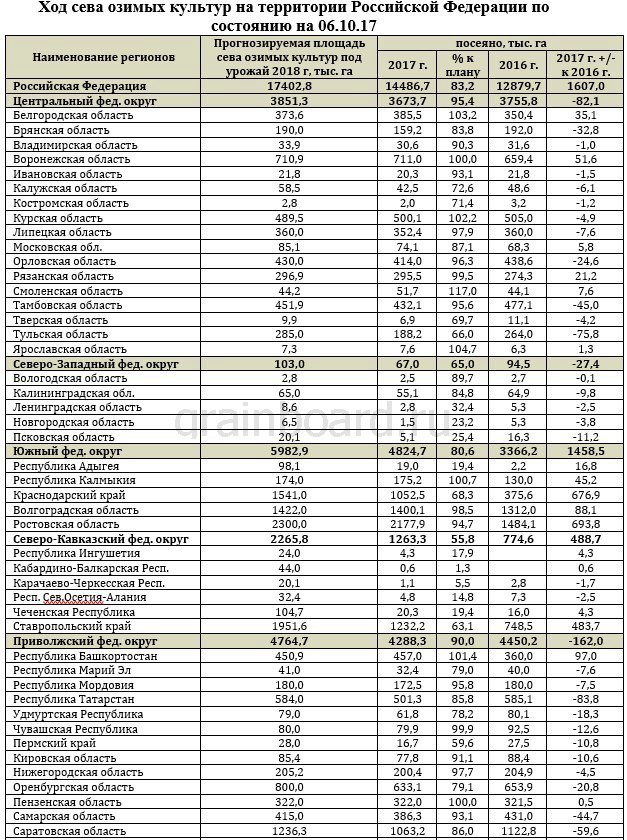

Сев озимых культур на территории страны по состоянию на 06.10.2017 в целом выполнен на 83,2% к плану. В наибольшей степени сев проведен на территории регионов ЦФО (95,4% от плана, посеяно 3 673,7 тыс. га против 3 755,8 тыс. га в прошлом году на аналогичную дату), ПФО (90,0% от плана, посеяно 4 288,3 тыс. га против 4 450,2 тыс. га в 2016 году) и ЮФО (80,6% от плана, 4 824,7 тыс. га против 3 366,2 тыс. га в 2016 году

По предварительным данным, результаты экспорта зерна в июле (с 1 по 30 сентября) оказались выше уровня прошлого года. Экспорт зерна с 1 по 30 сентября 2017г. составил 5 059,5 тыс. т (против 4 632,9 тыс. т за аналогичный период прошлого года), в том числе пшеницы – 4 158,97 тыс. т (против 3 747,1 тыс. т за аналогичный период в прошлом году), кукурузы – 317,549 тыс. т (против 406,691 тыс. т на аналогичную дату прошлого года), ячменя – 558,0 тыс. т (против 466,527 тыс. т на аналогичную дату прошлого года.

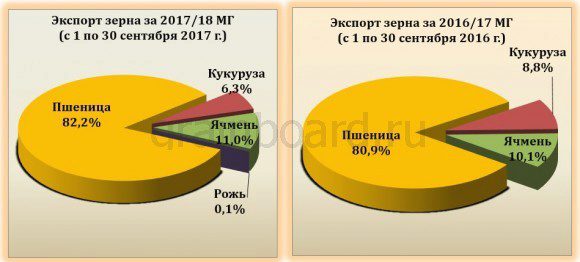

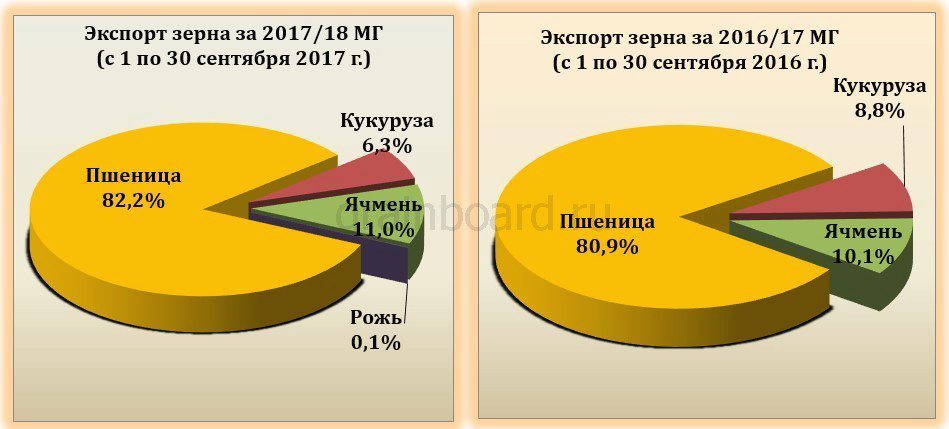

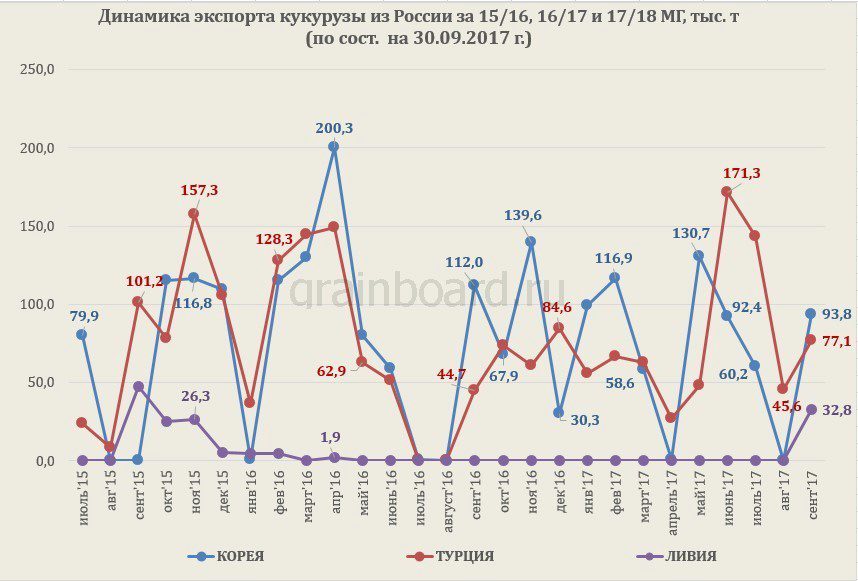

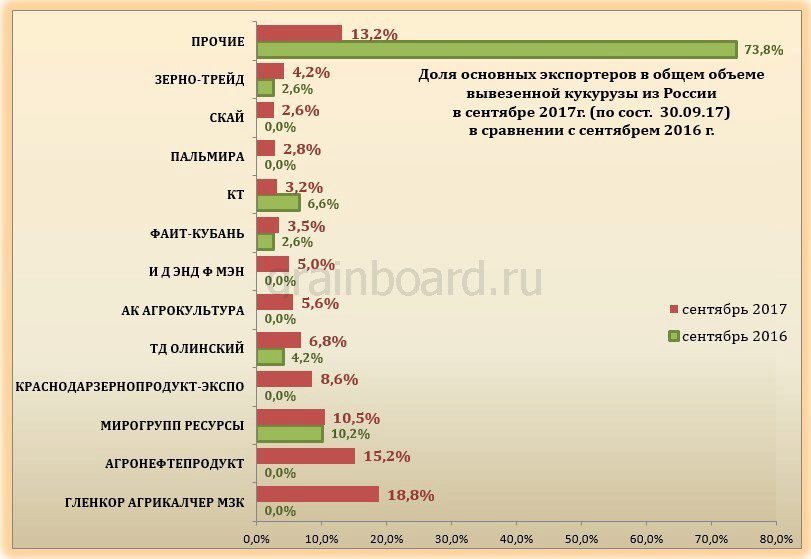

Структура экспорта зерна в июле 2017 (с 1 по 30 сентября) отличается от экспорта аналогичного периода 2016 года. С 1 по 30 сентября 2017 г. пшеница в структуре занимает 82,2% (против 80,9% в 2016 году), ячмень занимает второе место по объемам, составляя 11,0% (против 10,1% в 2016 году). Экспорт кукурузы составил 6,3%, а за аналогичный период прошлого года экспорт культуры составлял 8,8% от общего объема

Экспорт зерновых культур в текущем 2017/18 МГ по общему по итогам августа выше уровня прошлого года на 2 195,642 тыс. т. Наибольший объем экспорта в текущем сезоне традиционно приходится на пшеницу (77,0% против 82,6% за аналогичный период прошлого года). С 1 июля 2017 года по 3 сентября 2017 года было вывезено: 9 469,44 тыс. т пшеницы (против 8 346,79 тыс. т за аналогичный период прошлого года), кукурузы 819,581 т (против 449,632 тыс. т за аналогичный период прошлого года). Экспорт ячменя составил в текущем сезоне 1 942,07 тыс. т (против 1 267,35 тыс. т 2016/17 МГ).

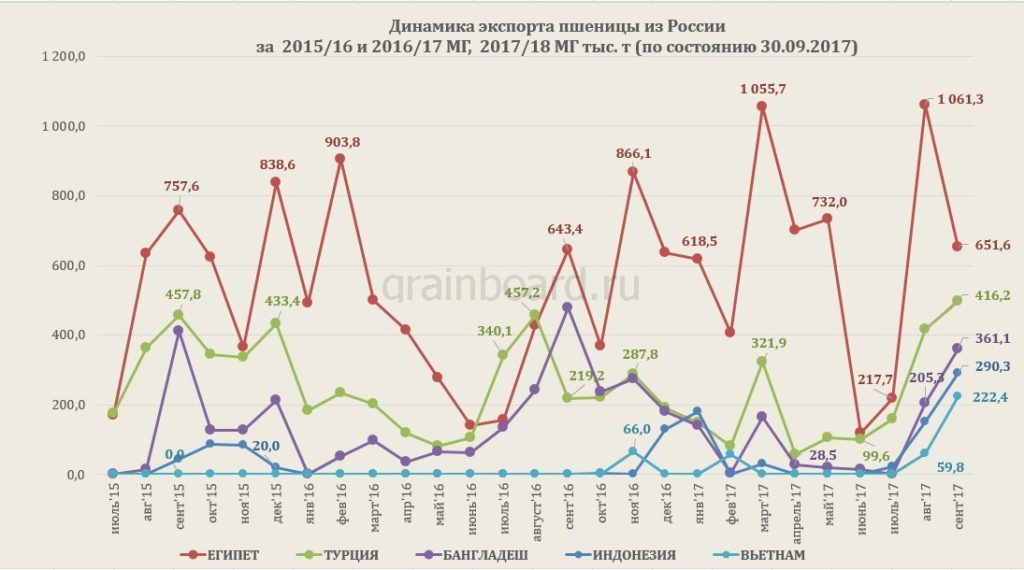

Экспорт пшеницы в сентябре составил 4 158,968 тыс. т (против 3 747,097 тыс. т в сентябре 2016 года и 3 656,547 тыс. т в сентябре 2015 года). Стоит отметить, что основными направлениями экспорта в сентябре текущего сезона стали: Египет (15,7% от общего объема; 651,591 тыс. т), Турция (10,0%; 497,295 тыс. т), Бангладеш (4,9%; 361,126 тыс. т) и Индонезия (3,6%; 290,301 тыс. т). В свою очередь основными странами - покупателями российской пшеницы в сентябре 2016 года являлись: Египет (17,2%; 651,591 тыс. т), Бангладеш (12,8%; 477,943 тыс. т), Марокко (6,5%; 242,492 тыс. т), Турция (5,9%; 219,210 тыс. т) и Нигерия (5,1%; 219,210 тыс. т). В сентябре 2015 года ключевыми направлениями экспорта пшеницы являлись: Египет (20,7%; 757,611 тыс. т), Турция (12,5%; 457,774 тыс. т), Бангладеш (11,2%; 410,821 тыс. т).

Основными экспортерами в августе (с 1 по 30 сентября) стали: ТД РИФ (14,5%), ЛУИС ДРЕЙФУС (7,7%), ГЛЕНКОР АГРИКАЛЧЕР МЗК (7,5%), ЗЕРНО-ТРЕЙД (5,9%), АУТСПАН ИНТ. (4,2%), ТД АСТОН (6,7%), КАРГИЛЛ (3,6%), АРТИС-АГРО ЭКСПОРТ (3,3%), КРАСНОДАРЗЕРНОПРОДУКТ-ЭКСПО (4,3%), МИРОГРУПП РЕСУРСЫ (5,4%), БУНГЕ СНГ (3,1%), КОФКО РЕСОРСИЗ (2,1%), ПРОЧИЕ (31,7%

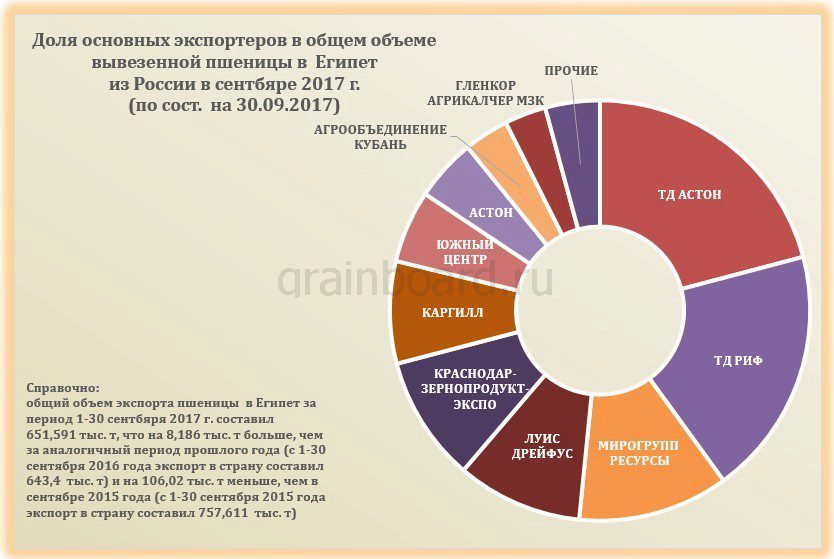

Основными экспортерами пшеницы в Египет стали компании: ТД АСТОН, ТД РИФ, МИРОГРУПП, РЕСУРСЫ, ЛУИС ДРЕЙФУС, КРАСНОДАРЗЕРНОПРОДУКТ-ЭКСПО, КАРГИЛЛ, ЮЖНЫЙ ЦЕНТР, АСТОН, АГРООБЪЕДИНЕНИЕ КУБАНЬ, ГЛЕНКОР АГРИКАЛЧЕР МЗК, ПРОЧИЕ. Объем пшеницы, экспортируемый в Египет в сентябре 2017 года составил 651,591 тыс. т, что на 8,186 тыс. т превысило уровень экспорта в страну в сентябре 2016 года (643,4 тыс. т) и на 106,02 тыс. т ниже уровня экспорта в сентябре 2015 года (757,611 тыс. т

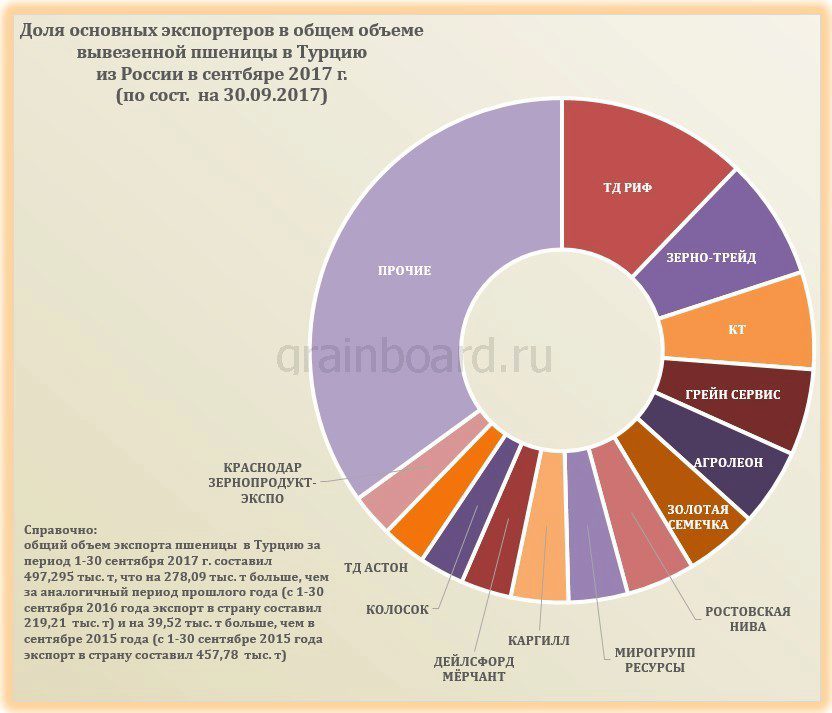

Экспорт в Турцию по предварительным итогам сентября составил 497,295 тыс. т, что на 278,085 тыс. т выше уровня сентября 2016 года (219,21 тыс. т) и на 39,521 тыс. т выше уровня сентября 2015 года. Основными экспортерами пшеницы в Турцию стали компании: ТД РИФ, ЗЕРНО-ТРЕЙД, КТ, ГРЕЙН СЕРВИС, АГРОЛЕОН, ЗОЛОТАЯ СЕМЕЧКА, РОСТОВСКАЯ НИВА, МИРОГРУПП РЕСУРСЫ, КАРГИЛЛ, ДЕЙЛСФОРД МЁРЧАНТ, КОЛОСОК, ТД АСТОН, КРАСНОДАРЗЕРНОПРОДУКТ-ЭКСПО.

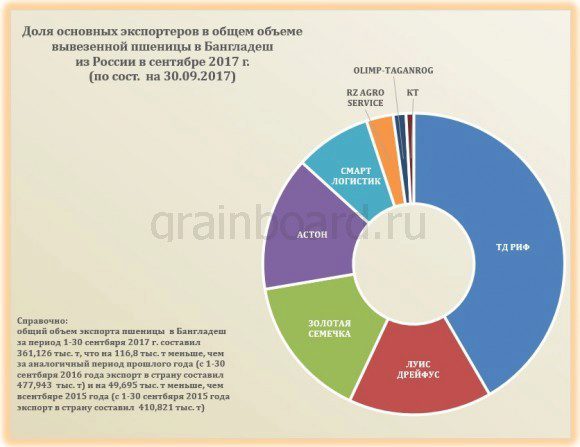

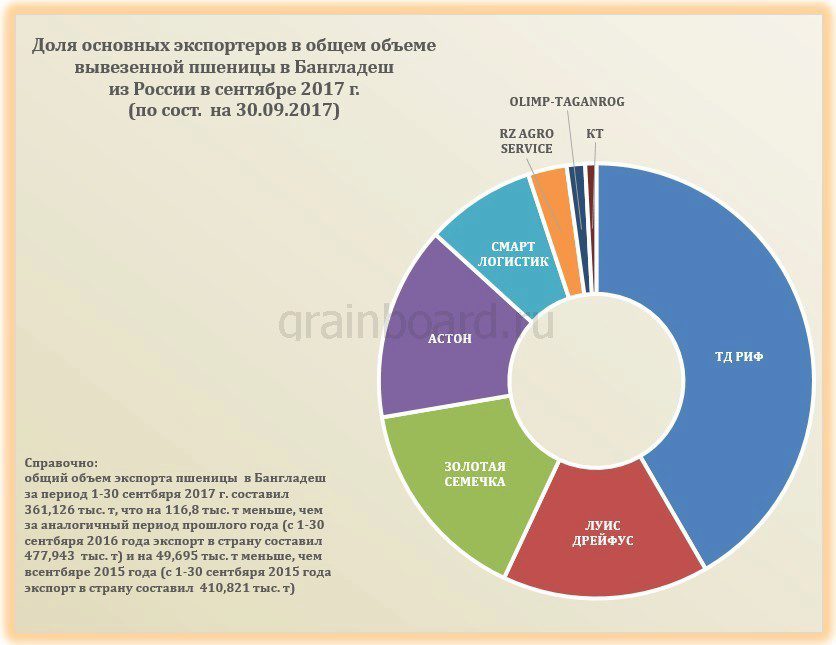

Экспорт пшеницы в Бангладеш в сентябре составил 361,126 тыс. т, что на 116,817 тыс. т ниже уровня сентября 2016 года (477,943 тыс. т) и на 49,695 тыс. т ниже уровня сентября 2015 года (410,821 тыс. т). Основными поставщиками пшеницы в страну в сентябре стали: ТД РИФ, ЛУИС ДРЕЙФУС, ЗОЛОТАЯ СЕМЕЧКА, АСТОН, СМАРТ ЛОГИСТИК, RZ AGRO SERVICE, OLIMP-TAGANROG, КТ, ГРАНИТ, ЮЖНЫЙ ЦЕНТР

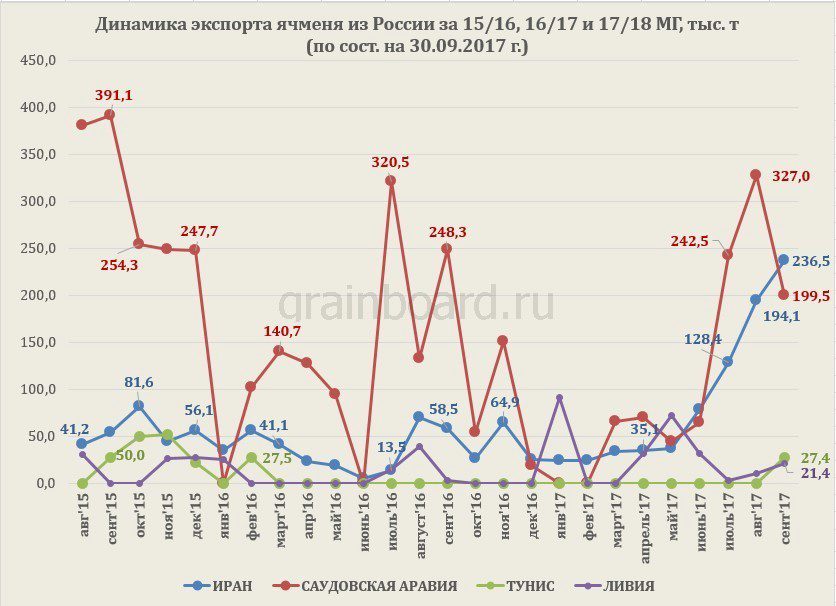

Основными направлениями экспорта ячменя с 1 по 30 сентября были: ИРАН (42,4% или 236,5 тыс. т), САУДОВСКАЯ АРАВИЯ (35,8% или 199,5 тыс. т), ТУНИС (4,9% или 27,8 тыс. т), ЛИВИЯ (3,8% или 21,4 тыс. т), ОАЭ (3,1% или 17,4 тыс. т) и прочие

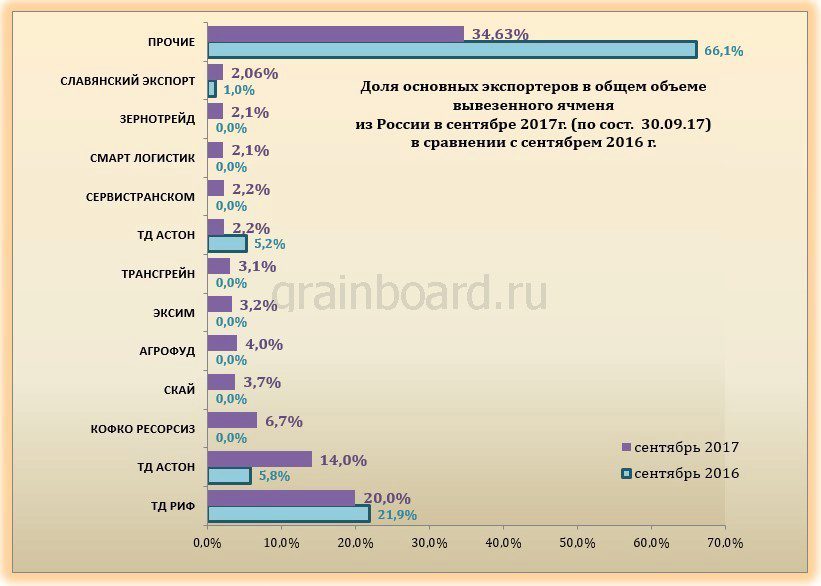

Основными экспортерами ячменя в сентябре являлись: ТД РИФ, ТД АСТОН, КОФКО РЕСОРСИЗ, СКАЙ, АГРОФУД. ЭКСИМ, ТРАНСГРЕЙН, ТД АСТОН, СЕРВИСТРАНСКОМ, СМАРТ ЛОГИСТИК, ЗЕРНОТРЕЙД, СЛАВЯНСКИЙ ЭКСПОРТ

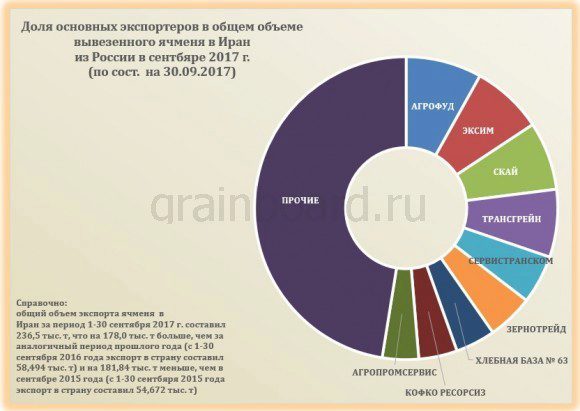

Объем экспорта ячменя в Иран по предварительным итогам сентября составил 236,515 тыс. т, что на 178,02 тыс. т выше уровня сентября 2016 года и на 181,842 тыс. т выше уровня сентября 2015 года. Основными поставщиками ячменя в страну стали: АГРОФУД, ЭКСИМ, СКАЙ, ТРАНСГРЕЙН, СЕРВИСТРАНСКОМ, ЗЕРНОТРЕЙД, ХЛЕБНАЯ БАЗА № 63, КОФКО РЕСОРСИЗ, АГРОПРОМСЕРВИС.+

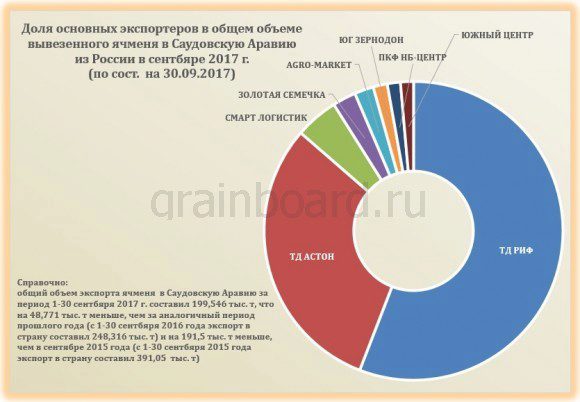

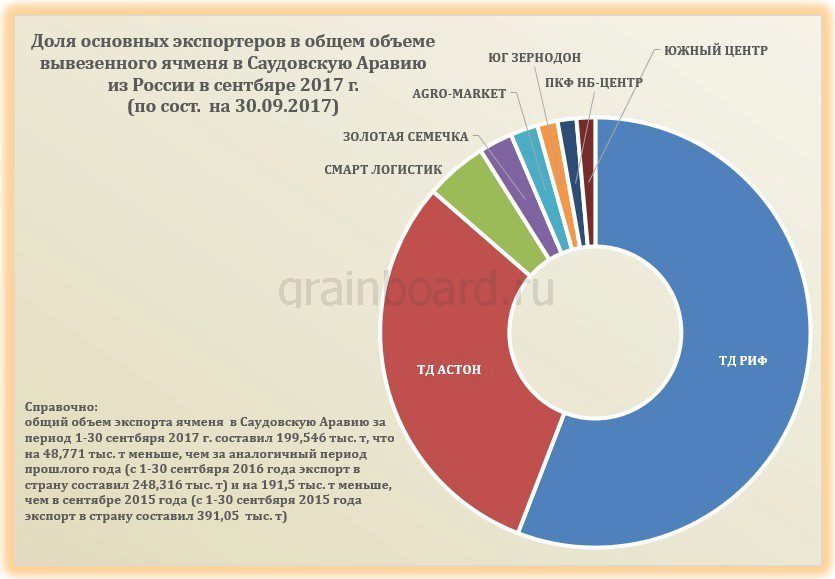

Вторым по величине направлением экспорта ячменя в августе являлась Саудовская Аравия, в которую было экспортировано 199,545 тыс. т культуры, что на 48,771 тыс. т ниже уровня экспорта в сентябре 2016 года (248,316 тыс. т) и на 191,508 тыс. т ниже уровня экспорта в сентябре 2015 года (391,054 тыс. т). Основными экспортерами ячменя в Иран стали компании: ТД РИФ, ТД АСТОН, СМАРТ ЛОГИСТИК, ЗОЛОТАЯ СЕМЕЧКА, AGRO-MARKET, ЮГ ЗЕРНОДОН, ПКФ НБ-ЦЕНТР, ЮЖНЫЙ ЦЕНТР

Источник: Agro2b

Смотрите также:

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.