Раздел навигации по сайту grainboard.ru

Grainboard.ru – весь рынок зерна, муки, крупы в России.

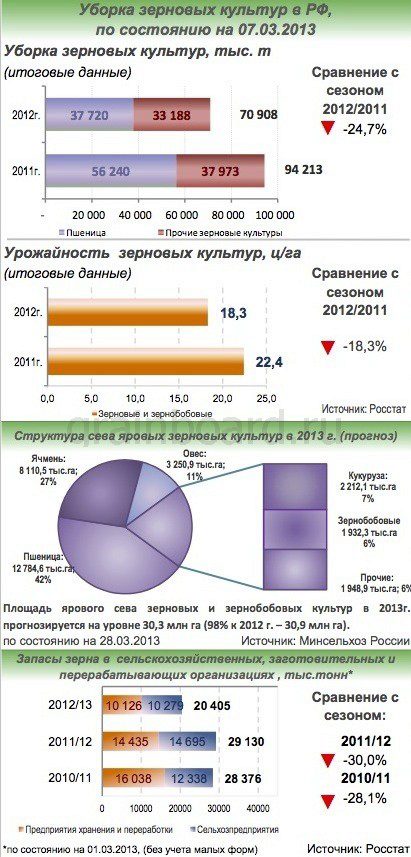

По данным Минсельхоза РФ, на 11 апреля посеяно яровых культур – 1433,4 тыс. га (2,8% от плана), что на 731,7 тыс. га больше, чем на аналогичную дату 2012 г. Сев продолжается в СКФО (27,4% от плана), ЮФО (15,6%), ЦФО (0,6%). Начался сев в ПФО (Саратовская область посеяла 2,5 тыс. га или 0,1% из планируемых 2477,5 тыс. га) и в ДФО (Приморский край – 0,1 тыс. га или 0,1% из 356,1 тыс. га).

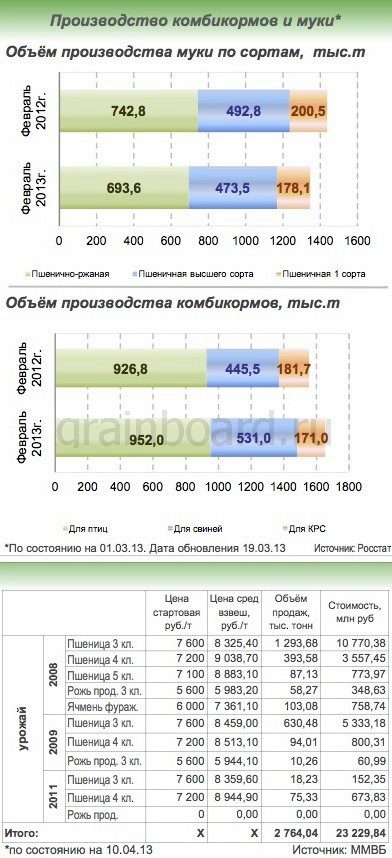

На товарных интервенциях с 23.10.12 по 10.04.13 реализовано 2 764,038 тыс. т зерна на общую сумму 23,2 млрд руб. Средневзвешенные цены выросли относительно стартовых на пшеницу 4 кл. 2008 г. на 25,5% (цена составила 9 038,7 руб./т), пшеницу 5 кл. 2008 г. – 25,1% (8 883,1 руб./т) и пшеницу 4 кл. 2011 г. – 24,2% (8 944,9 руб./т).

По данным ФТС России, экспорт зерна в 2012/13 с.-х. году на 10 апреля составил 14 266,7 тыс. т. C 1 по 10 апреля экспортировано 89,1 тыс. т зерна, в т.ч. кукурузы – 32,0 тыс. т (35,9%), пшеницы – 30,6 тыс. т (34,4%), ячменя – 25,1 тыс. т (28,2%) и прочих зерновых культур – 1,3 тыс. т (1,5%). По итогам марта наблюдается незначительное снижение цепных темпов роста экспорта пшеницы (435,2 тыс. т в январе, 328,6 тыс. т в феврале и 307,1 тыс. т в марте), что связано с проводимыми товарными интервенциями внутри страны и, как следствие, снижением объема запасов зерна.

По данным апрельского отчета USDA, прогноз мирового производства пшеницы в 2012/13 МГ снижен на 0,05 млн т до 655,43 млн т за счет стран ЕС, урожай которых понижен на 0,24 млн т относительно мартовских прогнозов до 132,01 млн т. По уточненным данным, ресурсная часть сезонного баланса пшеницы РФ в текущем сезоне составляет 49,62 млн т, что на 29,64% ниже, чем в сезоне 2011/12, в т.ч. начальные запасы зерна в России – 10,899 млн т (-2,84 млн т к сезону 2011/12), производство – 37,72 млн т (-18,52 млн т), импорт – 1,0 млн т (+0,45 млн т). Прогноз объема потребления пшеницы в сезоне 2012/13 снижен до 33,5 млн т (-4,5 млн т к прошлому сезону), в т.ч. для фуражных целей до 11,5 млн т (-4,0 млн т). В отчете был скорректирован прогноз урожая пшеницы в РФ (+0,003 млн т относительно марта до 37,72 млн т) и объем внутреннего потребления (-0,5 млн т до 33,50 млн т), что повлияло на оценку экспорта, которая была повышена на 0,2 млн т до 10,7 млн т (на 10.04.13 г. экспорт пшеницы составил 8,5 млн т), при этом повышение оценки экспорта понизило оценки конечных запасов пшеницы до 5,42 млн т (-5,48 млн т к прошлогоднему уровню).

На мировом зерновом рынке в течение недели наблюдался рост цен. Европейский рынок рос более уверенно, основываясь на данных прогноза USDA, согласно которому прогноз экспорта пшеницы для стран ЕС повышен на 1 млн т до 20,5 млн т, а также на фоне стабильного экспортного спроса на мягкую пшеницу и фуражный ячмень со стороны стран третьего мира. В свою очередь, на американскую пшеницу оказало давление существенное повышение оценки мировых конечных запасов на 4,027 млн т до 182,256 млн т, а также снижение прогноза миров ого потребления на 1,17 млн т до 672,553 млн т за счет фуражного потребления: в Китае (-3,0 млн т), ЕС-27 (-1,0 млн т), России (-0,5 млн т), США (-0,4 млн т) и Украине (-0,2 млн т). Поддержку ценам на мировом рынке оказал фактор погоды: из-за холодов развитие озимых в Европе замедлено, что может негативно сказаться на будущем урожае, что характерно и для посевов пшеницы в США. К концу недели ближайшие котировки выросли на CBOT (SRW) на 2,25% (до 262,62 $/т), на MATIF (EBM) – 2,93% (до 326,55 $/т). На рынке наличной продукции цена выросла на 3,53% до уровня 269,51 $/т.

Войдите на сайт или зарегистрируйтесь, чтобы комментировать записи блога.

Костин правильно сделал предложение! А ФАС вообще не тем занимается -...

Написал Евгений Сидоров в теме ФАС против запрета работы зарубежных зернотрейдеров в России

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Утка жесткое мясо. В России на нее мало спроса. Возможно только экспорт.

Написал Anna Goldberg в теме Бывшие топ-менеджеры ОЗК могут вложиться в птицеводство

Написал Anna Goldberg в теме "СовЭкон": Мировые цены на пшеницу могут превысить $400 за тонну из-за ситуации вокруг Украины

Да пиздец...в Крыму все цены выросли уже дальше некуда... дороже чем в...

Написал Людмила Хохлова в теме Цены на хлеб в Крыму могут вырасти на 70%

Готов поставить масла , смказки на Ваш комбикормовый завод , писать: , ...

Написал Ревойл Михаил в теме Формула комбикормов

Написал Anna Goldberg в теме INFOLine представляет рейтинг крупнейших агрохолдингов России 2021 года

Цена как раз таки у имортного оборудования может быть ниже за счет разницы...

Написал Ольга Озтюрк в теме Выбираем зерносушилки от отечественного производителя.

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.