Раздел навигации по сайту grainboard.ru

Grainboard.ru – весь рынок зерна, муки, крупы в России.

Российский рынок зерна в начале нового сезона обеспокоен несколькими ключевыми вопросами, касающимися погодных условий для сбора урожая (в том числе его качества), а также возможными темпами экспорта собранного зерна в условиях высоких переходящих остатков во многих регионах. Темпы уборки, как и отмечалось раньше, пока отстают от прошлогодних, что связано в больший степени с тем, что сама уборка во многих регионах была начата гораздо позже, чем обычно. Наибольшее отставание по объему обмолоченных площадей пока отмечается в регионах ЮФО (на 673,5 тыс. га.

Российский рынок зерна в начале нового сезона обеспокоен несколькими ключевыми вопросами, касающимися погодных условий для сбора урожая (в том числе его качества), а также возможными темпами экспорта собранного зерна в условиях высоких переходящих остатков во многих регионах. Темпы уборки, как и отмечалось раньше, пока отстают от прошлогодних, что связано в больший степени с тем, что сама уборка во многих регионах была начата гораздо позже, чем обычно. Наибольшее отставание по объему обмолоченных площадей пока отмечается в регионах ЮФО (на 673,5 тыс. га).

Для южных регионов, даже в пределах одной области, уборка, стартовавшая несколько дней раньше, уже приносит хорошие результаты. Аграрии отмечают, что, несмотря на более поздний старт, качество пшеницы и ее урожайность вполне высокие. Говорить о высоких урожаях пока рано, но, если погодные условия не подведут, то по крайней мере на Юге урожай может достичь уровней прошлого года

Аналитики рынка пока продолжают оставаться аккуратными в прогнозах урожая в текущем сезоне. Если МСХ РФ аккуратно оценивает урожай зерна в 100-105 млн т (против 121 млн т в прошлом году), то аналитические агентства прогнозируют урожай в 115-117 млн т (в т.ч. пшеницы – 73 млн т). Безусловно, что прогнозы будут корректироваться в зависимости от погодных условий, поддерживающих уборку или же препятствующих ей, а также уровня влагообеспеченности почв. С уровнем осадков в последние несколько недель ситуация во многих зернопроизводящих регионах восстановилась, что дало надежду на хороший урожай яровой пшеницы.

Помимо качества зерна и его объема перед рынком стоит острый вопрос реализации собранного урожая текущего года. Мировые цены, немного укрепившиеся в последние несколько недель, придали позитивного настроения рынку. Так, мировые цены на ближайший пшеничный фьючерс 14.07.17 составили 187,66 USD/т (при курсе ЦБ на 14.07.17г. 60,1836 руб./т за 1 USD цена 1 тонны составила 11 294,11 руб./т). Ближайший фьючерс составлял на 07.07.17 189,32 USD/т (при курсе ЦБ на 07.07.2017г. 60,2426 руб. за 1 USD цена 1 тонны составляла 11 405,1 руб., что на 111,1 руб./т выше уровня текущей недели). В свою очередь на аналогичную дату прошлого года (14.07.2016) при курсе за 1 USD 63,8531 руб. и уровне мировых цен на пшеницу 159,47 USD цена 1 тонны составляла 10 182,7 руб. (на 1 111,4 руб./т ниже, чем текущий уровень цен).

Поддержку мировому рынку оказывают опять-таки погодные условия, но уже в США, а также в странах ЕС. Трейдеры играют на опасениях относительно качества и объемов урожая нового сезона (стоит учесть спекулятивный характер данных изменений и возможность постоянных колебаний котировок на рынке на протяжении всего сезона). Пока же российские производители надеются на активный экспорт зерна (особенно пшеницы), что позволило бы реализовать как накопленные запасы, так и собранный урожай нового сезона. Особенно важно, чтобы закупочные цены для аграриев были выгодными в условиях повышения издержек на новый урожай. Однако, перед зерновым рынком нового сезона стоит ряд острых проблем и одна из них – сворачивание деятельности многих компаний – посредников на внутреннем рынке, осуществляющих сбор зерна для крупных трейдеров, являясь одним из звеньев цепи по формированию НДС от производителя (используют зачастую ЕСХН, освобождающий от НДС) до экспортера (освобожденного от НДС и получающего вычет по «накрученным» НДС из бюджета). Идея органов ФНС вполне понятна и ясна, да и стремление сделать рынок более прозрачным очевидно. Однако, исчезновение подобных компаний привело к ликвидации уже установленных каналов сбыта зерна для производителей и потребуется время, дополнительные логистические затраты на поиск и установление новых торговых отношений.

Пока же аграрии взволнованы уровнем цен на зерно и насколько начало уборки снизит цены реализации зерна с полей. Поддержку внутренним ценам на зерно продолжают оказывать экспортные цены (11 100 – 11 400 руб./т для портов Черного моря). Для экспортоориентированных Южных регионах России средние закупочные цены также немного укрепились (за счет роста мировых цен и цен FOB) в среднем на 300-400 руб./т. Так, для Ростовской области уровень цен текущей недели составил 9 750 – 10 400 руб./т для пшеницы 3 класса, 8 750 – 9 300 руб./т для пшеницы 4 класса. Для Центральной России средние цены пока не так резко отреагировали на повышение экспортных цен (в среднем +100-200 руб./т) до 9 100 – 9 500 руб./т.

Результаты экспорта зерна в июле выше уровня прошлого года. Экспорт зерна с 1 по 14 июля 2017г. составил 591,252 тыс. т (против 583,9 тыс. т за аналогичный период прошлого года), в том числе пшеницы – 256,38 тыс. т (против 383,5 тыс. т за аналогичный период в прошлом году), кукурузы – 222,457 тыс. т (против 10,9 тыс. т на аналогичную дату прошлого года), ячменя – 107,9 тыс. т (против 182,2 тыс. т на аналогичную дату прошлого года).

Структура экспорта зерна в июле 2017 (с 1 по 14 июля) отличается от экспорта аналогичного периода 2016 года. С 1 по 14 июля 2017 г. пшеница в структуре занимает 43,4% (против 65,7% в 2016 году), кукуруза занимает второе место по объемам, составляя 37,6% (против 1,9% в 2016 году). Экспорт ячменя составил 18,3%, а за аналогичный период прошлого года экспорт культуры практически отсутствовал и составлял 31,2% от общего объема

Экспорт зерновых культур в текущем 2016/17 МГ по общему по итогам июня выше уровня прошлого года на 1 379,1 тыс. т. Наибольший объем экспорта в текущем сезоне традиционно приходится на пшеницу (76,3% против 72,6% за аналогичный период прошлого года). С 1 июля 2016 года по 30 июня 2017 года было вывезено: 27 075,95 тыс. т пшеницы (против 24 760,06 тыс. т за аналогичный период прошлого года), кукурузы 5 180,239 т (против 4 705,944 тыс. т за аналогичный период прошлого года). Экспорт ячменя составил в текущем сезоне 2 944,2 тыс. т (против 4 265,8 тыс. т 2015/16 МГ

Основным направлением экспорта пшеницы в июне стали: ОАЭ (43,0 тыс. т или 16,8% от общего объема экспорта за июль), Оман (28,0 тыс. т или 10,9%), Йемен (23,8 тыс. т или 9,3%), Турция (21,5 тыс. т или 8,4%), Камерун (18,0 тыс. т или 7,0%) и Азербайджан (16,3 тыс. т или 6,3%

Основным экспортером пшеницы в ОАЭ и Оман стала компания Луис Дрейфус, в Йемен – Кировский конный завод и ТД Астон. Основными поставщиками пшеницы в Турцию стали компании Гранит, ТД Риф, СОУЛ Ап, ПКФ НБ-Центр.

Основными экспортерами в июле (с 1 по 14 июля) стали: ЛУИС ДРЕЙФУС (27,7% от общего объема экспорта с 1 по 14 июля), МИРОГРУПП РЕСУРСЫ (17,2%), ТД СОДРУЖЕСТВО (10,6%), КИРОВСКИЙ КОННЫЙ ЗАВОД (8,1%), ПАЛЬМИРА (4,3%), ТД РИФ (3,4%).

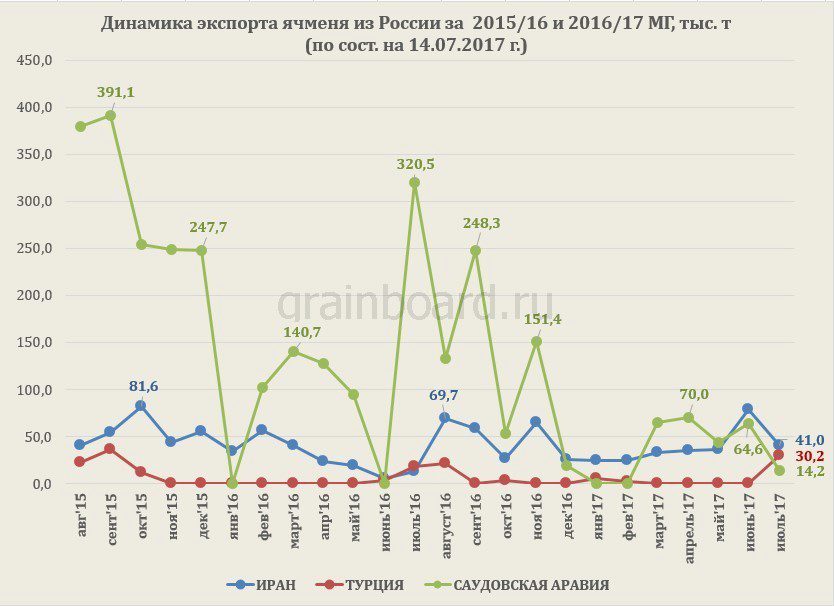

Основными направлением экспорта ячменя с 1 по 14 июля были: Иран (41,0 тыс. т), Турция (30,2 тыс. т) и Саудовская Аравия (14,2 тыс. т), Ливан (7,1 тыс. т).

Источник: Agro2b

Войдите на сайт или зарегистрируйтесь, чтобы комментировать записи блога.

Костин правильно сделал предложение! А ФАС вообще не тем занимается -...

Написал Евгений Сидоров в теме ФАС против запрета работы зарубежных зернотрейдеров в России

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Утка жесткое мясо. В России на нее мало спроса. Возможно только экспорт.

Написал Anna Goldberg в теме Бывшие топ-менеджеры ОЗК могут вложиться в птицеводство

Написал Anna Goldberg в теме "СовЭкон": Мировые цены на пшеницу могут превысить $400 за тонну из-за ситуации вокруг Украины

Да пиздец...в Крыму все цены выросли уже дальше некуда... дороже чем в...

Написал Людмила Хохлова в теме Цены на хлеб в Крыму могут вырасти на 70%

Готов поставить масла , смказки на Ваш комбикормовый завод , писать: , ...

Написал Ревойл Михаил в теме Формула комбикормов

Написал Anna Goldberg в теме INFOLine представляет рейтинг крупнейших агрохолдингов России 2021 года

Цена как раз таки у имортного оборудования может быть ниже за счет разницы...

Написал Ольга Озтюрк в теме Выбираем зерносушилки от отечественного производителя.

Комментарии (2):

, 1 авг 2017, 13:09

, 26 июл 2017, 16:35