Раздел навигации по сайту grainboard.ru

Grainboard.ru – весь рынок зерна, муки, крупы в России.

На 1 марта 2012 года в сельхозорганизациях находилось 13 млн. 759 тыс. тонн зерновых и зернобобовых культур без учета кукурузы, что выше прошлогоднего уровня на 14%. Объем кукурузы на зерно в 3,1 раза больше прошлогоднего показателя и составляет на начало марта 2012 года 936 тыс. тонн. В течение января-февраля текущего года в сельхозорганизации реализовали 3 млн. 700 тыс. тонн зерновых и зернобобовых культур. Из них более 27% приходится на Центральный ФО, по итогам первых двух месяцев текущего года здесь реализовали 1 млн. 007 тыс. тонн зерновых и зернобобовых, тогда как всего года назад аналогичный показатель был в 3 раза меньше. В целом по всех регионам за исключением Дальневосточного ФО, где показатель на 23% ниже уровня прошлого года, мы наблюдаем положительную динамику. Максимальный темп роста наблюдается в Приволжском ФО – в 4,4 раза выше прошлогоднего уровня.

Таблица 1. Реализация зерна сельхозорганизациями и наличие зерна в сельхозорганизациях в 2012 года, тыс. тонн. Динамика относительно прошлогодних показателей.

|

|

реализация |

наличие |

||||

|

Февраль 2012г, тыс. тонн |

Прирост за год, % |

Январь-февраль 2012 г, тыс. тонн |

Прирост за год, % |

На 1 марта 2012г, тыс. тонн |

Прирост за год, % |

|

|

Зерновые и зернобобовые культуры (без кукурузы) |

2 137 |

95% |

3 700 |

87 |

13 759 |

14% |

|

из них пшеница |

1 479 |

84% |

2 564 |

81,3 |

7 026 |

-7% |

|

Кукуруза на зерно |

280 |

в 4 раза больше |

559 |

в 5 раз больше |

936 |

в 3,1 раза больше |

*данные Росстат

Таблица 2. Реализация зерновых и зернобобовых культур сельскохозяйственными организациями в разрезе федеральных округов РФ в январе-феврале 2012 года, тыс. тонн

|

|

Февраль 2012г, тыс. тонн |

Прирост за год, % |

Январь-февраль 2012 г, тыс. тонн |

Прирост за год, % |

|

Российская Федерация |

2 137 |

95% |

3 700 |

87% |

|

ЦФО |

700 |

в 3,5 раза больше |

1 007 |

в 3 раза больше |

|

СЗФО |

12 |

в 3,2 раза больше |

24 |

98% |

|

ЮФО |

290 |

-2% |

656 |

14% |

|

СКФО |

236 |

87% |

379 |

73% |

|

ПФО |

312 |

в 4,1 раза больше |

600 |

в 4,4 раза больше |

|

УФО |

208 |

в 2,9 раз больше |

397 |

в 3,4 раза больше |

|

СФО |

373 |

21% |

623 |

11% |

|

ДФО |

6 |

-50% |

15 |

-23% |

*данные Росстат

Таблица 3. Наличие и объем переработки зерна заготовительными и перерабатывающими организациями в январе-феврале 2012 года, тыс. тонн

|

|

Наличие: |

Переработано зерна: |

||||

|

на 1 марта 2012г |

прирост за год, % |

всего |

на муку, крупу |

на комбикорма, дерть, фуражную муку и др. кормовую продукцию |

на прочую продукцию |

|

|

Зерно – всего |

14 435 |

-10% |

3 555 |

2 011 |

966 |

578 |

|

пшеница |

10 582 |

-15% |

2 440 |

1 671 |

614 |

155 |

|

рожь |

866 |

-4% |

175 |

119 |

8 |

48 |

|

кукуруза |

915 |

54% |

294 |

3 |

151 |

140 |

|

ячмень |

1 504 |

-9% |

405 |

13 |

161 |

231 |

*данные Росстат

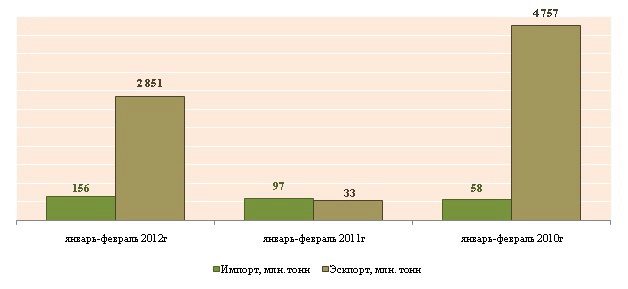

График 1. Динамика объема импорта/экспорта товарной группы «Злаки» ТН ВЭД 10 в январе-феврале 2010-2012гг, тыс. тонн

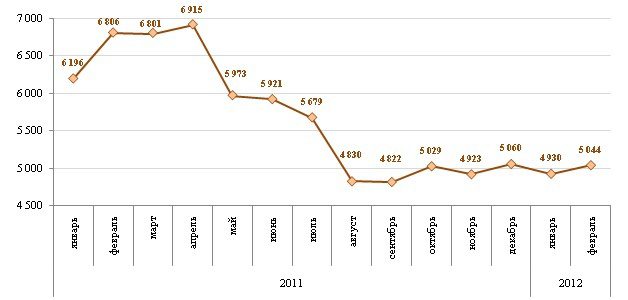

Средняя цена производителей на зерно и зернобобовые культуры в России в феврале 2012 года составила 5 044 руб/тонну. За последний месяц мы наблюдаем положительную динамику на уровне 2%. В то же время за год ценник опустился на 26%, относительно февраля 2010 года текущий показатель, напротив, выше на 34%. Отрицательная динамика отмечена по всем округам без исключения. Максимальный темп снижения ценовой планки за года зафиксирован в отношении Уральского ФО - на 47% до 3 953 руб/кг. В Приволжском ФО цена опустилась на 36% до отметки 3 953 руб/тонну, в Сибирском ФО - на 32% до 4 273 руб/тонну. В Центральном ФО ценовая планка снизилась на 29% до 5 034 руб/тонну, в Южном ФО - на 17% до 6 151 руб/тонну, в Дальневосточном ФО - на 16% до 5 759 руб/тонну, в Северо-Кавказском ФО - на 10% до 5 746 руб/тонну. Самый низкий темп прироста отмечен в Северо-Западном ФО - всего 4% за год, соответственно и ценовая планка здесь находится на самом высоком уровне среди округов 7 840 руб/тонну.

График 2. Динамика средней по России цены производителей на зерновые и зернобобовые культуры с января 2011 года по февраль 2012 года, руб/тонну

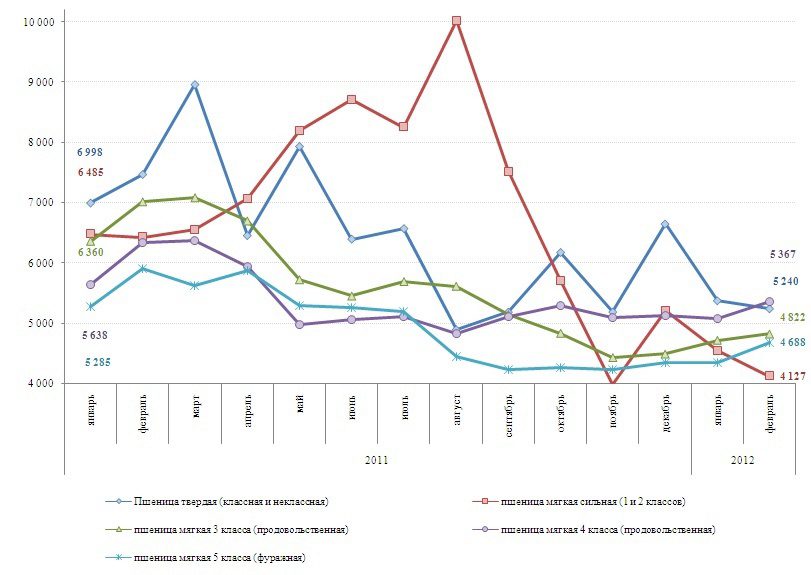

Относительно февраля 2011 года текущий показатель цены производителей на пшеницу твердую упал на 30% до 5 240 руб/тонну. Сокращение показателей по мягкой пшенице находится в диапазоне от 15% в отношении пшеницу мягкой 4 класса (5 367 руб/тонну) до 36% в отношении пшеницы мягкой сильной (4 127 руб/тонну).

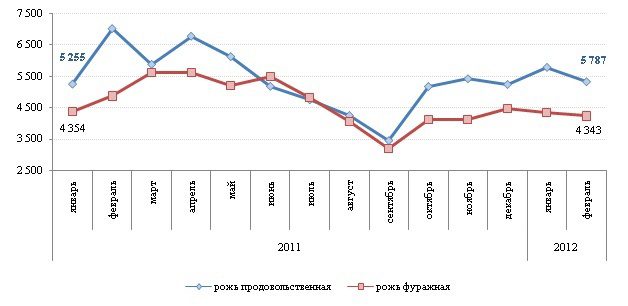

Рожь продовольственная подешевела за год на 24% до уровня 5 330 руб/тонну, фуражная - на 13% до 4 225 руб/тонну.

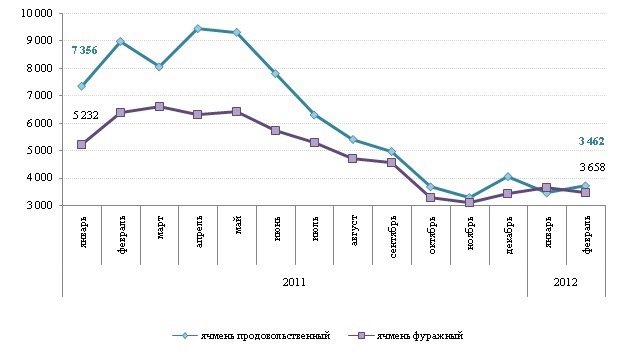

Ячмень продовольственный подешевел на 59% до отметки 3 723 руб/тонну, цена на фуражный ячмень в это время снизилась на 45% до 3 489 руб/тонну.

График 3. Динамика средней по России цены производителей на пшеницу в разрезе товарных групп с января 2011 года по февраль 2012 года, руб/тонну

График 4. Динамика средней по России цены производителей на ячмень в разрезе товарных групп с января 2011 года по февраль 2012 года, руб/тонну

График 5. Динамика средней по России цены производителей на рожь в разрезе товарных групп с января 2011 года по февраль 2012 года, руб/тонну

Таблица 4. Средние по России цены на приобретенное промышленными организациями зерно согласно направлениям использования в январе-феврале 2012 года, руб/тонну

|

|

Январь 2012 , руб/тонну |

Февраль 2012, руб/тонну |

Прирост за месяц, % |

Прирост февраля 2012г к февралю 2011г, % |

|

Пшеница – всего |

5 704 |

5 863 |

3% |

-25% |

|

На продовольственные цели |

5 747 |

5 875 |

2% |

-26% |

|

На кормовые цели |

5 492 |

5 673 |

3% |

-27% |

|

Производство спирта |

5 258 |

5 681 |

8% |

-18% |

|

Производство крахмала и крахмалопродуктов |

6 707 |

6 772 |

1% |

-8% |

|

Пшеница твердая (классная и неклассная) |

8 666 |

7 751 |

-11% |

-33% |

|

На продовольственные цели |

9 917 |

9 269 |

-7% |

-23% |

|

Производство спирта |

4 500 |

4 500 |

0% |

- |

|

Пшеница мягкая – всего |

5 672 |

5 840 |

3% |

-25% |

|

На продовольственные цели |

5 691 |

5 833 |

2% |

-26% |

|

На кормовые цели |

5 492 |

5 673 |

3% |

-27% |

|

Производство спирта |

5 308 |

5 805 |

9% |

-16% |

|

Производство крахмала и крахмалопродуктов |

6 707 |

6 772 |

1% |

-8% |

|

Пшеница сильная (1 и 2 классов) |

8 200 |

8 380 |

2% |

-5% |

|

На продовольственные цели |

8 200 |

8 380 |

2% |

-5% |

|

Пшеница мягкая 3 класса |

5 797 |

5 910 |

2% |

-27% |

|

На продовольственные цели |

5 796 |

5 911 |

2% |

-27% |

|

На кормовые цели |

6 984 |

6 326 |

-9% |

-7% |

|

Производство спирта |

4 800 |

4 700 |

-2% |

-49% |

|

Пшеница мягкая 4 класса |

5 803 |

5 991 |

3% |

-22% |

|

На продовольственные цели |

5 372 |

5 700 |

6% |

-26% |

|

На кормовые цели |

6 103 |

5 849 |

-4% |

-26% |

|

Производство крахмала и крахмалопродуктов |

6 707 |

6 772 |

1% |

-8% |

|

Пшеница мягкая 5 класса |

5 426 |

5 626 |

4% |

-25% |

|

На продовольственные цели |

4 633 |

4 384 |

-5% |

-39% |

|

На кормовые цели |

5 463 |

5 661 |

4% |

-27% |

|

Производство спирта |

5 319 |

5 826 |

10% |

-10% |

|

Рожь |

4 549 |

4 777 |

5% |

-35% |

|

На продовольственные цели |

4 896 |

5 043 |

3% |

-32% |

|

На кормовые цели |

3 808 |

3 795 |

-0,3% |

-47% |

|

Производство спирта |

3 874 |

3 864 |

-0,3% |

-47% |

|

Производство крахмала и крахмалопродуктов |

3 498 |

3 592 |

3% |

-45% |

|

Кукуруза |

6 452 |

6 467 |

0,2% |

-34% |

|

На продовольственные цели |

5 714 |

6 212 |

9% |

- |

|

На кормовые цели |

5 692 |

6 048 |

6% |

-39% |

|

Производство крахмала и крахмалопродуктов |

7 366 |

6 868 |

-7% |

-29% |

|

Ячмень |

6 756 |

6 952 |

3% |

-30% |

|

На продовольственные цели |

4 363 |

4 450 |

2% |

-43% |

|

На кормовые цели |

5 155 |

5 523 |

7% |

-40% |

|

Производство пива и солода |

9 021 |

8 710 |

-3% |

-20% |

По данным Министерства сельского хозяйства РФ к началу 15-ой недели текущего года в целом по Российской Федерации засеяно 655,7 тыс. га ранних яровых культур, что почти на 40 тыс. га больше по сравнению с аналогичным периодом прошлого года. К массовому севу ранних яровых культур приступили регионы Южного и Северо-Кавказского округов. Продолжается подкормка озимых культур - 3,7 млн. га или 23,3% к плану.

В то же время с начала 2012 года из государственного интервенционного фонда на биржевых торгах продано 232,3 тыс. тонн зерна на общую сумму 1,2 млрд. рублей. Так, продовольственной пшеницы 3 класса реализовано 10,8 тыс. тонн, 4 класса - 101,6 тыс. тонн, 5 класса - 96,7 тыс. тонн, ячменя фуражного - 14,1 тыс. тонн, продовольственной ржи - 8,8 тыс. тонн. К началу 15-ой недели 2012 года для участия в биржевых торгах аккредитовано более 180 организаций.

Средневзвешенные цены реализованного зерна из интервенционного фонда составили от 4 374 руб/тонну до 6 424 руб/тонну в зависимости от вида зерна и года его производства. Рыночные цены плавно снижаются.

По данным портала Grainboard к началу 15-ой недели мы подошли со следующими ценами на пшеницу в Центральном ФО:

3 класс - 6 430 руб/тонну, за неделю ценник вырос на 2%;

4 класс - 6 225 руб/тонну, на 4% выше;

5 класс - 5 845 руб/тонну, что на 0,5% показателя предыдущей недели.

В Южном ФО ситуация обратная – по всем трем позициям зафиксирована отрицательная динамика по итогам недели:

3 класс - 7 056 руб/тонну, за неделю показатель снизился на 0,1%;

4 класс - 6 778 руб/тонну, что на 0,03% ниже;

5 класс - 6 216 руб/кг, что на 2% ниже.

Войдите на сайт или зарегистрируйтесь, чтобы комментировать записи блога.

Костин правильно сделал предложение! А ФАС вообще не тем занимается -...

Написал Евгений Сидоров в теме ФАС против запрета работы зарубежных зернотрейдеров в России

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Утка жесткое мясо. В России на нее мало спроса. Возможно только экспорт.

Написал Anna Goldberg в теме Бывшие топ-менеджеры ОЗК могут вложиться в птицеводство

Написал Anna Goldberg в теме "СовЭкон": Мировые цены на пшеницу могут превысить $400 за тонну из-за ситуации вокруг Украины

Да пиздец...в Крыму все цены выросли уже дальше некуда... дороже чем в...

Написал Людмила Хохлова в теме Цены на хлеб в Крыму могут вырасти на 70%

Готов поставить масла , смказки на Ваш комбикормовый завод , писать: , ...

Написал Ревойл Михаил в теме Формула комбикормов

Написал Anna Goldberg в теме INFOLine представляет рейтинг крупнейших агрохолдингов России 2021 года

Цена как раз таки у имортного оборудования может быть ниже за счет разницы...

Написал Ольга Озтюрк в теме Выбираем зерносушилки от отечественного производителя.

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.