Раздел навигации по сайту grainboard.ru

Grainboard.ru – весь рынок зерна, муки, крупы в России.

Рынок зерна – текущая ситуация на 16.07.2013 По данным Минсельхоза России, в ЮФО, СКФО и в отдельных субъектах ЦФО и ПФО продолжается уборочная кампания. По состоянию на 15 июля зерновые и зернобобовые культуры в целом по стране обмолочены с площади 7,8 млн га (17,2 % от прогнозной уборочной площади), что на 2,3 млн га больше, чем на аналогичную дату 2012 г., намолочено 24,7 млн т зерна (на 10,9 млн т больше 2012 г.) при урожайности 31,5 ц/га (в 2012 г. – 24,8 ц/га).

В том числе пшеница обмолочена с площади 6,2 млн га (24,9% от прогнозной уборочной площади) или на 1,6 млн га больше 2012 г., намолочено 20,1 млн т (на 8,4 млн т больше 2012 г.) при урожайности 32,6 ц/га (в 2012 г. – 25,4 ц/га). Ячмень обмолочен с площади 630,3 тыс. га (7,1% от прогнозной уборочной площади) или на 304,1 тыс. га больше 2012 г., намолочено более 2,0 млн т (на 1,1 млн т больше 2012 года) при урожайности 32,2 ц/га (в 2012 г. – 27,6 ц/га). Средняя урожайность зерновых и зернобобовых культур, а также темпы уборки в новом сезоне остаются выше прошлогодних: на 12.07.13 намолочено на 79,3% больше зерна, чем на аналогичную дату 2012 г.

На товарных интервенциях с 23.10.12 по 10.07.13 реализовано 3 687,17 тыс. т зерна на общую сумму 30,3 млрд руб. Средневзвешенные цены выросли относительно стартовых: на пшеницу 4 кл. 2011 г. – на 21,1% (цена составила 8 719,2 руб./т), пшеницу 4 кл. 2008 г. – на 19,4% (8 598,9 руб./т) и ячмень фураж. 2008 г. – на 16,8% (7 007,9 руб./т).

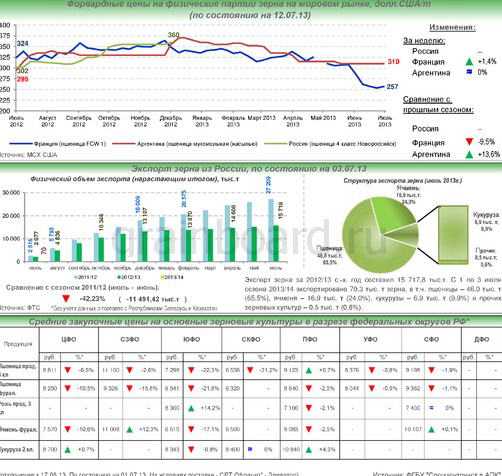

По данным июльского отчета USDA, прогноз мирового производства пшеницы в 2013/14 МГ повышен на 1,94 млн т до 697,80 млн т за счет увеличения прогнозов урожая в Австралии (+1,0 млн т относительно июньских прогнозов до 25,5 млн т) и США (+0,9 млн т до 57,5 млн т). По уточненным данным, ресурсная часть сезонного баланса пшеницы РФ в 2013/14 МГ составит 59,77 млн т, что на 19,5% выше, чем в сезоне 2012/13, в т.ч. начальные запасы зерна в России – 5,27 млн т (-5,63 млн т к сезону 2012/13), производство – 54,0 млн т (+16,28 млн т), импорт – 0,5 млн т (-0,9 млн т). Использование пшеницы в сезоне 2013/14 также будет увеличено на 19,6 % до 53,5 млн т по сравнению с предыдущим сезоном главным образом за счет повышения экспорта до 17,0 млн т (+5,80 млн т к прошлому сезону), а объемы потребления пшеницы составят 36,5 млн т (+2,95 млн т). Таким образом, конечные запасы пшеницы к концу сезона достигнут 6,27 млн т, что на 1 млн т выше прошлогоднего уровня.

На мировом зерновом рынке за отчетный период наблюдался общий рост цен. Поддержку рынку Чикаго продолжает оказывать активная закупка

американской пшеницы Китаем. Также на повышение котировок повлияли ослабление курса доллара и прогнозы метеорологов о надвигающейся засухе, которая может негативно сказаться на состоянии урожаев смежных рынков кукурузы и сои. К концу отчетной недели отмечалось незначительное ослабление цен, связанное с отменой негативного метеопрогноза. За отчетный период ближайшие котировки на CBOT (SRW) выросли на 3,18% (до 250,22 $/т), на MATIF (EBM) – на 3,38% (до 258,32 $/т). На рынке наличной продукции цена выросла на 4,59% до уровня 255,55 $/т.

Войдите на сайт или зарегистрируйтесь, чтобы комментировать записи блога.

Костин правильно сделал предложение! А ФАС вообще не тем занимается -...

Написал Евгений Сидоров в теме ФАС против запрета работы зарубежных зернотрейдеров в России

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Утка жесткое мясо. В России на нее мало спроса. Возможно только экспорт.

Написал Anna Goldberg в теме Бывшие топ-менеджеры ОЗК могут вложиться в птицеводство

Написал Anna Goldberg в теме "СовЭкон": Мировые цены на пшеницу могут превысить $400 за тонну из-за ситуации вокруг Украины

Да пиздец...в Крыму все цены выросли уже дальше некуда... дороже чем в...

Написал Людмила Хохлова в теме Цены на хлеб в Крыму могут вырасти на 70%

Готов поставить масла , смказки на Ваш комбикормовый завод , писать: , ...

Написал Ревойл Михаил в теме Формула комбикормов

Написал Anna Goldberg в теме INFOLine представляет рейтинг крупнейших агрохолдингов России 2021 года

Цена как раз таки у имортного оборудования может быть ниже за счет разницы...

Написал Ольга Озтюрк в теме Выбираем зерносушилки от отечественного производителя.

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.