Раздел навигации по сайту grainboard.ru

Grainboard.ru – весь рынок зерна, муки, крупы в России.

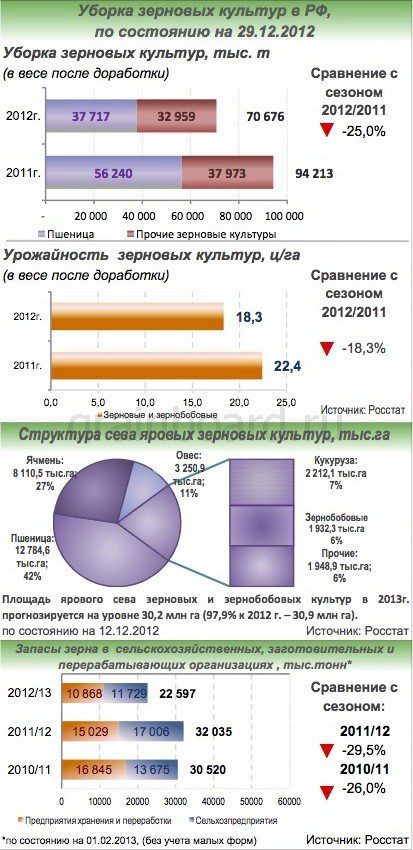

В 2013 г. площадь ярового сева прогнозируется на уровне 51,0 млн га (100,5% к 2012 г.), в т.ч. зерновые и зернобобовые культуры – 30,3 млн га (98,1% к 2012г.). Планируется увеличение площадей сева кукурузы на зерно – на 118,1 тыс.га (до 2 212,1 тыс.га), зернобобовых культур – на 46,7 тыс.га (до 1 932,3 тыс.га), сои – на 59,9 тыс.га (до 1 535,8 тыс.га) и ярового рапса – на 38,4 тыс.га (до 1 145,7 тыс.га). По данным Росгидромета, 50% посевной площади озимых (7,9 млн га) находится в хорошем состоянии, 38% (6,0 млн га) – в удовлетворительном и 12% (1,9 млн га) – в плохом. Обеспеченность сельхозпредприятий семенами составляет около 96%, из них кондиционных – 80% (показатель прошлого года). Хозяйствами закуплено 563 тыс. т минеральных удобрений, что на 30 тыс. т больше, чем в прошлом году. Из 31,4 млрд рублей федеральных субсидий на поддержку растениеводства в этом году на проведение сезонно- полевых работ планируется выделить 23,4 млрд рублей. Основная часть средств будет направлена на погектарную поддержку сельхозтоваропроизводителей (15,2 млрд руб.), субсидирование краткосрочных кредитов (6,2 млрд руб.), субсидирование приобретения элитных семян (513 млн руб.), проведение полевых работ в условиях Крайнего Севера (540 млн руб.), закладку многолетних насаждений (500 млн руб.) и виноградников (300 млн руб.).

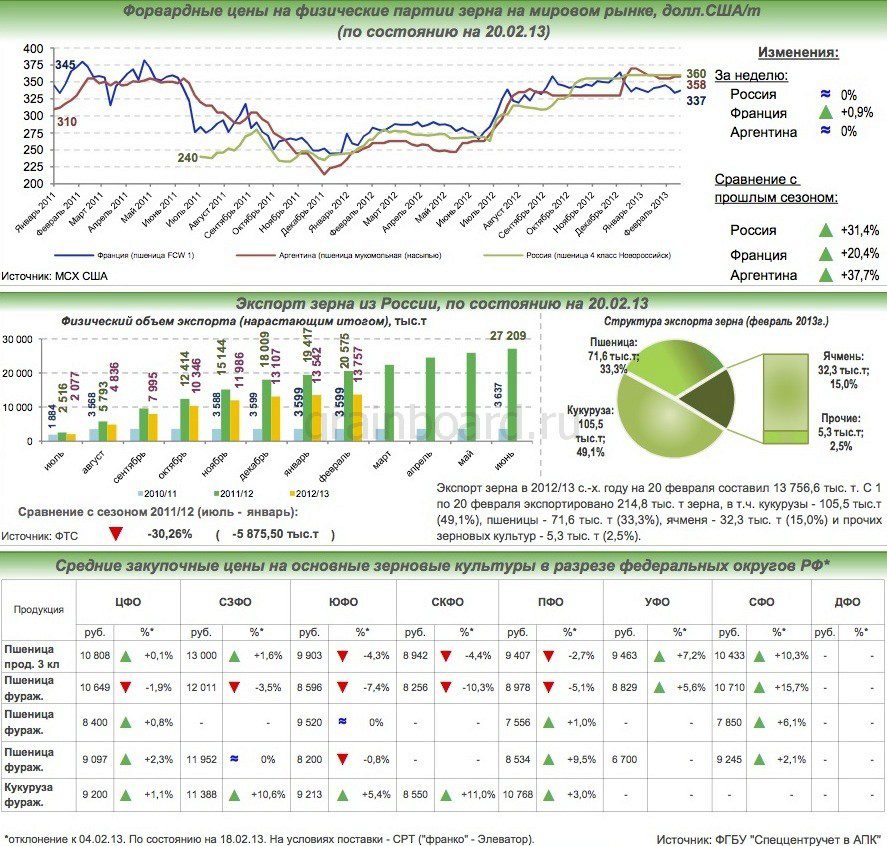

По данным ФТС экспорт зерна в 2012/13 с.-х. году на 20 февраля составил 13 756,6 тыс. т. С 1 по 20 февраля экспортировано 214,8 тыс. т зерна, в т.ч. кукурузы – 105,5 тыс. т (49,1%), пшеницы – 71,6 тыс. т (33,3%), ячменя – 32,3 тыс. т (15,0%) и прочих зерновых культур – 5,3 тыс. т (2,5%).

На мировом рынке в течение недели наблюдалось общее снижение цен. Наибольшее давление на мировые цены оказали обильные снегопады в США. В свою очередь факторами поддержки для американского рынка являлись благоприятные перспективы для экспорта. На европейском рынке, помимо снижения котировок на чикагской бирже, влияние на цены оказали критические оценки трейдеров относительно выполнения заявленных государством планов по объемам предполагаемого экспорта. От большего снижения цен европейский рынок спасло ослабление курса евро. К концу недели ближайшие котировки на CBOT (SRW) и MATIF (EBM) снизились на 1,47% и 1,13%, цены составили 265,01 $/т и 319,79 $/т соответственно. На рынке наличной продукции цена выросла на 0,39% до уровня 284,76 $/т.

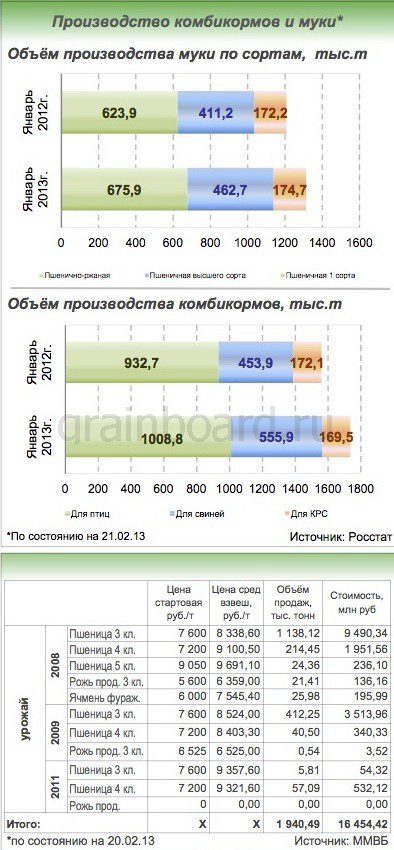

Информация предоставлена Федеральным государственным бюджетным учреждением "Специализированный центр учета в агропромышленном комплексе"

Войдите на сайт или зарегистрируйтесь, чтобы комментировать записи блога.

Костин правильно сделал предложение! А ФАС вообще не тем занимается -...

Написал Евгений Сидоров в теме ФАС против запрета работы зарубежных зернотрейдеров в России

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Утка жесткое мясо. В России на нее мало спроса. Возможно только экспорт.

Написал Anna Goldberg в теме Бывшие топ-менеджеры ОЗК могут вложиться в птицеводство

Написал Anna Goldberg в теме "СовЭкон": Мировые цены на пшеницу могут превысить $400 за тонну из-за ситуации вокруг Украины

Да пиздец...в Крыму все цены выросли уже дальше некуда... дороже чем в...

Написал Людмила Хохлова в теме Цены на хлеб в Крыму могут вырасти на 70%

Готов поставить масла , смказки на Ваш комбикормовый завод , писать: , ...

Написал Ревойл Михаил в теме Формула комбикормов

Написал Anna Goldberg в теме INFOLine представляет рейтинг крупнейших агрохолдингов России 2021 года

Цена как раз таки у имортного оборудования может быть ниже за счет разницы...

Написал Ольга Озтюрк в теме Выбираем зерносушилки от отечественного производителя.

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.