Раздел навигации по сайту grainboard.ru

Grainboard.ru – весь рынок зерна, муки, крупы в России.

Внутренние цены на зерно в России испытывают достаточно сильное давление как со стороны высоких показателей урожая текущего сезона, так и показателей запасов по состоянию на 1 октября Российский зерновой рынок, переживавший и неурожаи, и изобилие в текущем году встал перед серьезной проблемой, решить которую оказалось не так-то и просто. Увеличение урожаев на протяжении уже нескольких сезонов, за которыми раньше гнались все хозяйства страны, привели к чрезмерному пресыщению внутреннего рынка зерном. Даже при активном экспорте в сентябре и октябре запасы зерна слишком высоки, чтобы поддерживать внутренние цены на достаточном уровне. Внутреннее потребление и переработка зерна пока не растет. Экспортные поставки российского зерна тоже ограничены емкостью мирового рынка и платежеспособностью стран-импортеров. Существующие механизмы управления внутренним рынком зерна (интервенции, субсидии) пока не дают необходимого результата. В текущем сезоне большинство существующих проблем отрасли оголились как никогда. Одной из ключевых в этом случае проблем является логистика и доставка зерна. Если портовые мощности Юга России активно растут и способны обработать дополнительные объемы выращенного зерна (свои зерновые терминалы модернизируют или достраивают в портах Азов, Ростов, Кавказ, Тамань и Новороссийск), то возможностей ж/д транспорта пока явно не хватает. Также достаточно остро стоит проблема хранения зерна и элеваторных мощностей, которые явно не хватает, а существующие тарифы достаточно высоки для производителей. По оценке Министерстве сельского хозяйства России общие мощности хранения зерна составляют в стране порядке 115 млн т, что указывает на дефицит мощностей хранения уже около 15 млн т. Стоит отметить, что около 66 млн т мощностей хранения принадлежат с/х производителям и морально изношены, так как построены 30-40 лет назад. Таким образом, «букет» существующих проблем будет сложно решить возможными товарными интервенциями и рынок нуждается в более существенных конъюнктурных изменениях самого рынка.

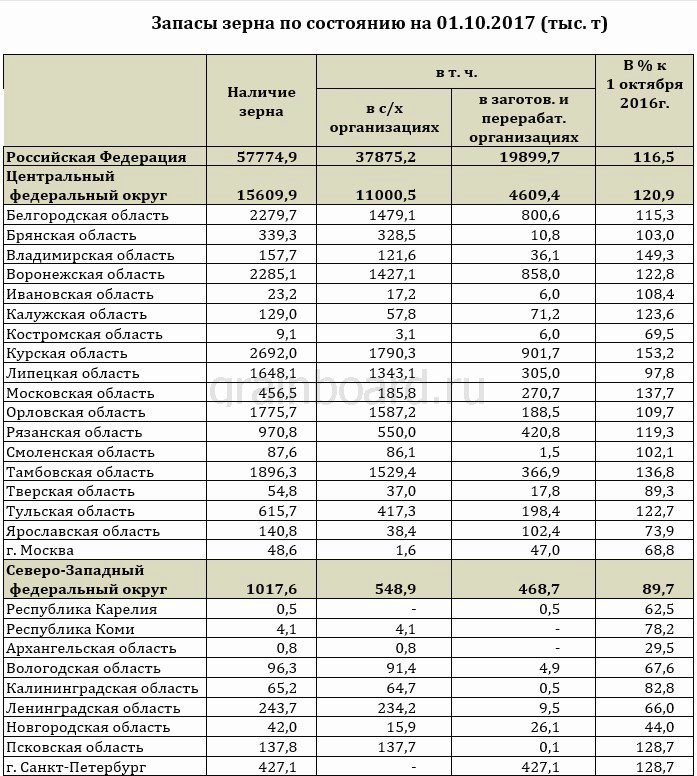

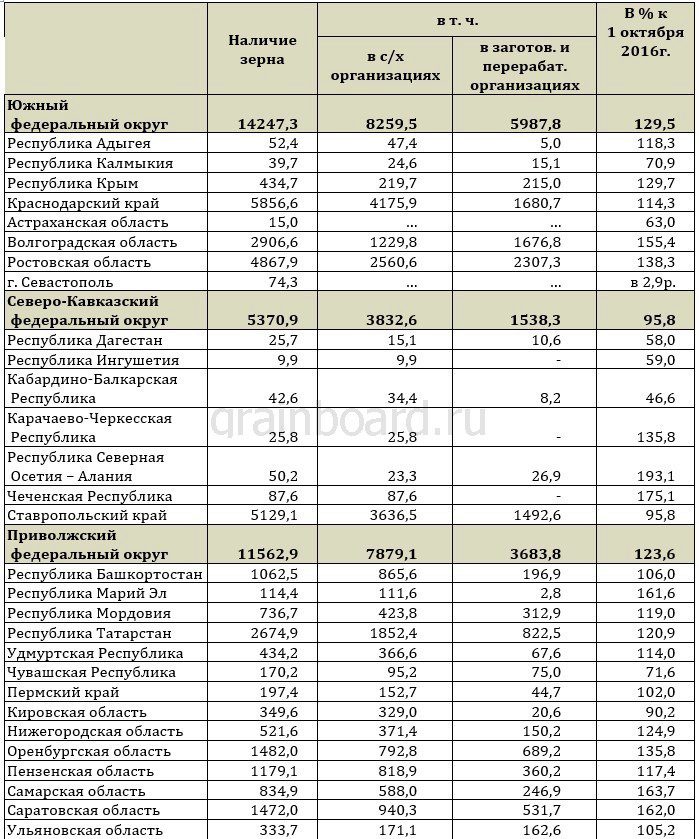

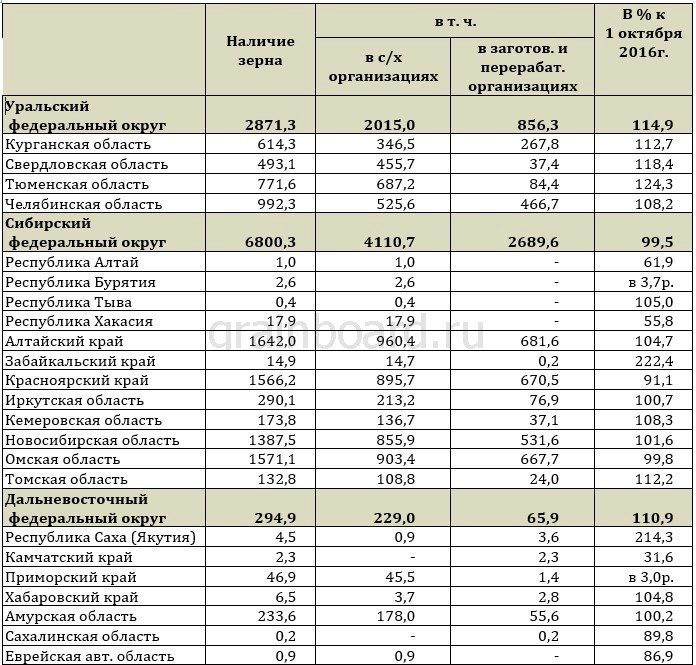

Внутренние цены на зерно в России испытывают достаточно сильное давление как со стороны высоких показателей урожая текущего сезона, так и показателей запасов по состоянию на 1 октября. Согласно данным Росстата, по состоянию на 1 октября запасы зерна составили 57,775 тыс. т, что на 8,17 тыс. т выше уровня прошлого года на аналогичную дату. При этом запасы у производителей составили 37,875 тыс. т (+4,616 тыс. т к уровню прошлого года), а в заготовительных и перерабатывающих предприятиях – 19,9 тыс. т (+3,554 тыс. т).

Экспортные цены на пшеницу вновь стали снижаться и, несмотря на успехи российских экспортеров на прошедшем египетском тендере, опустились до уровня трехнедельной давности. Так, по итогам прошедшей недели, пшеница в портах Черного моря стоила 193USD (FOB), но за счет изменения курса в рублевом выражении ее стоимость составляла 10 450-10 725 руб. Цена на ячмень практически не изменилась, составив 189USD (FOB) или 10 000 – 10 230 руб./т, кукуруза – 165 USD (FOB) или 8000 – 8250 руб./т. Снижение экспортных цен и тенденция ослабления цен на мировом рынке привела и к падению внутренних цен на зерно, отягощенных новостями и о рекордно высоких запасах и высоких показателях урожая, а также активным ростом спроса на внутреннем рынке (аграрии нуждаются в средствах для подготовки к новому урожаю).

Так, по итогам прошедшей недели цены на Юге на 3 класс колебались в диапазоне 8 600 – 9 800 руб./т. Наибольшая цена отмечалась в Ростовской области. В ЦФО средняя цена варьировалась в диапазоне от 7 600 – 8 500 руб./т. Для Юга России цена на пшеницу 4 класса составила 7 800- 8 550 руб./т, в Поволжье – 5 400 – 6 500 руб./т, в Центральной России – 6 300 – 7 200 руб./т.

Мировые цены на прошедшей неделе ослабли. Так, мировые цены на ближайший пшеничный фьючерс 20.10.17 составили 156,52 USD/т (при курсе ЦБ на 20.10.17г. 57,5706 руб./т за 1 USD цена 1 тонны составила 9 011,0 руб./т). Ближайший фьючерс составлял на 13.10.17 161,48 USD/т (при курсе ЦБ на 13.10.2017г. 57,6869 руб. за 1 USD цена 1 тонны составляла 9 315,3 руб., что на 304,3 руб./т выше уровня текущей недели). В свою очередь на аналогичную дату прошлого года (20.10.2016) при курсе за 1 USD 62,5841 руб. и уровне мировых цен на пшеницу 153,22 USD цена 1 тонны составляла 9 589,1 руб. (на 578,2 руб./т выше, чем текущий уровень цен).

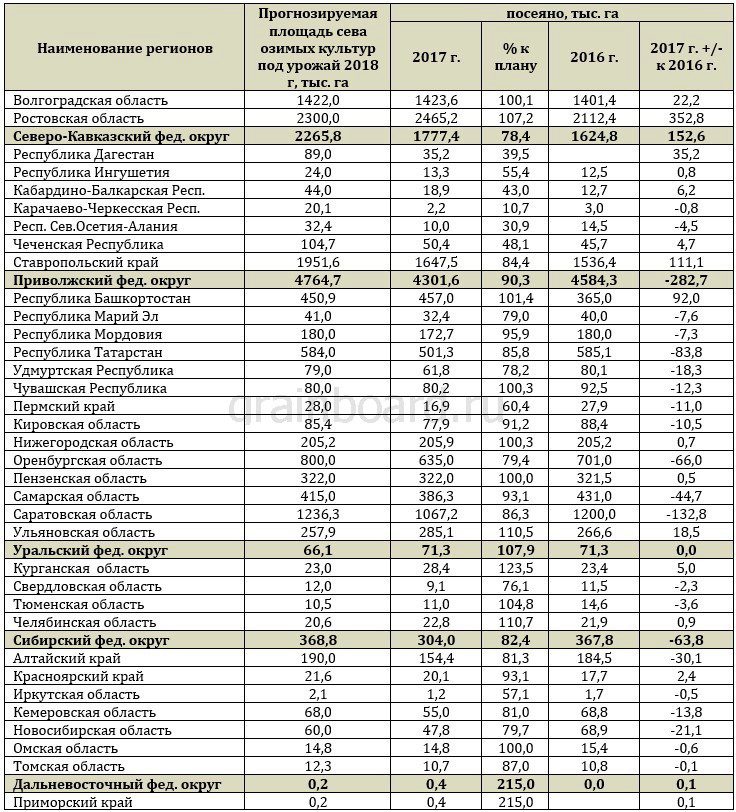

Сев озимых культур на территории страны по состоянию на 20.10.2017 в целом выполнен на 93,4% к плану. В наибольшей степени сев проведен на территории регионов ЮФО (99,1% от плана, посеяно 5 927,0 тыс. га против 5 319,4 тыс. га в прошлом году на аналогичную дату), ЦФО (98,5% от плана, посеяно 3 792,4 тыс. га против 3 894,2 тыс. га в 2016 году) и ПФО (90,3% от плана, 4 301,6 тыс. га против 4 584,3 тыс. га в 2016 году). +

Войдите на сайт или зарегистрируйтесь, чтобы комментировать записи блога.

Костин правильно сделал предложение! А ФАС вообще не тем занимается -...

Написал Евгений Сидоров в теме ФАС против запрета работы зарубежных зернотрейдеров в России

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Утка жесткое мясо. В России на нее мало спроса. Возможно только экспорт.

Написал Anna Goldberg в теме Бывшие топ-менеджеры ОЗК могут вложиться в птицеводство

Написал Anna Goldberg в теме "СовЭкон": Мировые цены на пшеницу могут превысить $400 за тонну из-за ситуации вокруг Украины

Да пиздец...в Крыму все цены выросли уже дальше некуда... дороже чем в...

Написал Людмила Хохлова в теме Цены на хлеб в Крыму могут вырасти на 70%

Готов поставить масла , смказки на Ваш комбикормовый завод , писать: , ...

Написал Ревойл Михаил в теме Формула комбикормов

Написал Anna Goldberg в теме INFOLine представляет рейтинг крупнейших агрохолдингов России 2021 года

Цена как раз таки у имортного оборудования может быть ниже за счет разницы...

Написал Ольга Озтюрк в теме Выбираем зерносушилки от отечественного производителя.

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.