Раздел навигации по сайту grainboard.ru

Grainboard.ru – весь рынок зерна, муки, крупы в России.

Потребность российского рынка в муке практически полностью покрывается за счет собственного производства. Из-за рубежа ввозятся в основном небольшие объемы муки. При этом экспорт превышает импорт. По сравнению с началом века производство муки снизилось почти на 20%. Основными причинами данного сокращения были уменьшение численности населения и рост доходов, который обусловливал снижение потребления хлеба и хлебобулочных изделий и рост потребления более дорогостоящих и продуктов питания с высокой пищевой ценностью.

Однако в последние годы производство муки относительно стабильно. Численность постоянного населения России прекратила сокращаться, а в перспективе возможен ее рост. Одновременно заметно возросла численность мигрантов. В настоящее время количество легальных и нелегальных мигрантов в России составляет по разным оценкам от 10 до 15 млн человек, подавляющая доля которых – выходцы из стран бывшего СССР. Именно мигранты – та группа населения, в которой наблюдается высокий среднедушевой уровень потребления хлеба, – порядка 400–500 граммов в день, что в два раза больше, чем среднее потребление постоянного населения России. Данный фактор в большей степени не учитывается официальной статистикой, поскольку значительная доля хлеба (в том числе различных национальных его сортов) производится в мелких пекарнях, которые не отчитываются перед официальной статистикой.

Также не в полной мере учитываются объемы хлеба и булочных изделий, выпекаемых в различных предприятиях торговли. Многие, не только крупные торговые сети, но и небольшие магазины шаговой доступности, обзаводятся в последние годы собственными мини-пекарнями.

Таким образом, по оценкам ИКАР, производство хлеба в последние годы сначала стабилизировалось, а затем начало немного возрастать. Определенную роль в этом сыграло падение доходов населения в связи с финансово-экономическим кризисом последних лет.

Заметно вырос спрос со стороны населения на макаронные и мучные кондитерские изделия, что стимулирует рост их производства и, соответственно, увеличение потребления муки данными категориями производителей.

В сегменте мучных кондитерских изделий рост происходит за счет увеличения потребления продукции с относительно длительными сроками хранения – печенья, вафель и пряников. В то же время потребление продукция с короткими сроками годности (торты, пирожные) даже немного сокращается.

В связи со снижением производства хлеба и хлебобулочных изделий их доля в потреблении муки в предшествующие годы сокращалась. Кроме того, из-за уменьшения использования муки домохозяйствами снижалась доля розничной торговли.

Одновременно в последние годы увеличиваются доли в потреблении муки производителей макаронных и мучных кондитерских изделий, а также сектора общепита и отраслей пищевой промышленности – на производство пельменей, пиццы, блинчиков и т.д.

По прогнозу ИКАР, в ближайшие годы доля хлеба и хлебобулочных изделий в использовании муки стабилизируется. Потребление муки на производство макарон и макаронных изделий, мучных кондитерских изделий, а также сектором общепита может еще немного увеличиться, а в дальнейшем тоже стабилизируется.

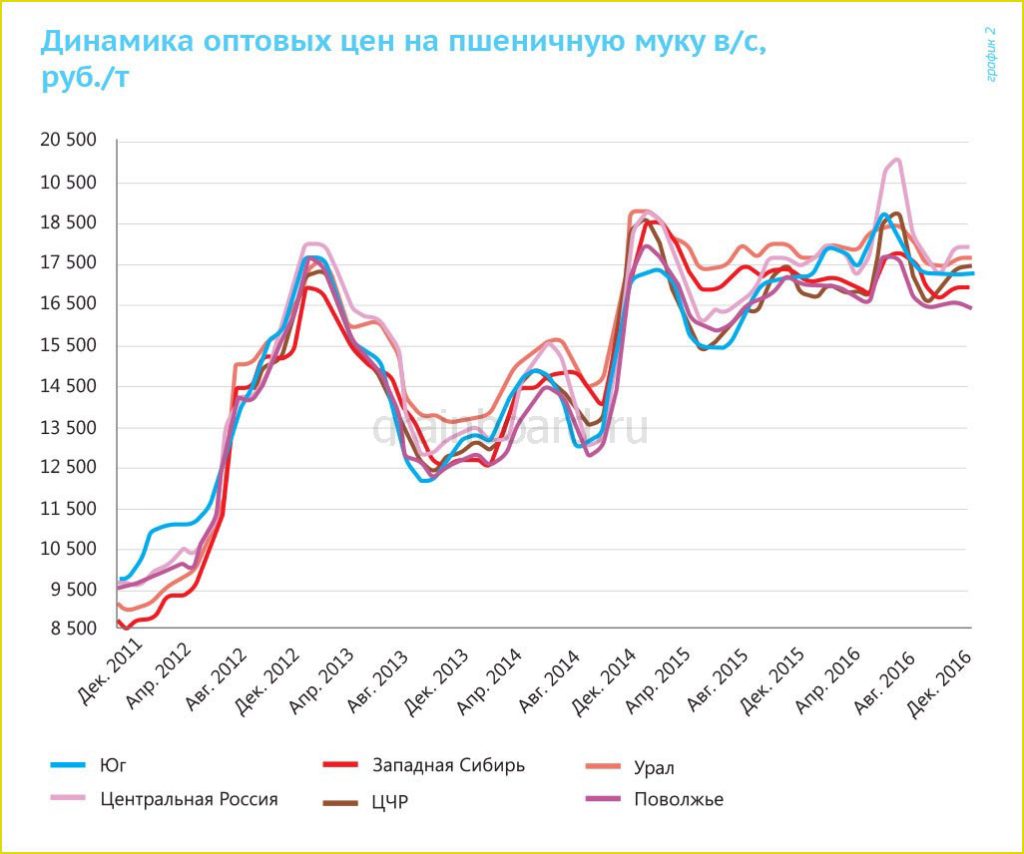

Определяющим фактором ценовой конъюнктуры рынка муки являются цены на зерно. Цены на муку резко изменяются в последние сезоны. Несмотря на то, что вслед за ростом цен обычно следует их ослабление, тренд на повышение в целом сохраняется. Во многом это обусловлено снижением курса рубля по отношению к доллару и высокой востребованностью российской пшеницы на мировом рынке. Отечественный мукомольный сектор в последние годы вынужден приспосабливаться к сигналам, поступающим с экспортных рынков, и конкурировать за сырье с компаниями-экспортерами, предлагая аналогичные цены.

В конце предыдущего сельскохозяйственного года (июль 2016-го) цены на муку в большинстве территорий РФ формировались на высоком уровне, а в ряде регионов Центральной России достигли исторически рекордных значений. Главная причина – значительное подорожание пшеницы из-за ее нехватки в конце сезона переработки.

Поступление на мельницы более дешевого зерна нового урожая стало причиной значительного снижения цен на муку в начале нового мукомольного сезона. Однако в дальнейшем рост цен на сырье возобновился. Проблемой мукомолов в текущем сезоне является приобретение пшеницы мукомольных кондиций. При рекордном валовом сборе пшеницы в 2016 году доля зерна третьего класса из-за погодных условий оказалась невысокой. В итоге сельхозтоваропроизводители придерживают качественную пшеницу, цены на нее формируются на высоком уровне.

Следует отметить, что темпы повышения цен на муку осенью прошлого года были невысокими и во второй половине декабря они стабилизировались на фоне вялого спроса. Как и в конце 2015-го, не произошло заметного повышения спроса на муку в предновогодний период со стороны производителей хлеба, макарон и мучных кондитерских изделий.

В начале 2017 года произошло небольшое снижение ценников на пшеницу в РФ. Многие мукомольные предприятия после череды новогодних и рождественских праздников вышли с более низкими закупочными ценами на зерно. Причина – снизившийся спрос на муку, поскольку многие покупатели еще имели ее запасы и не торопились закупать значительные объемы, ожидая просадки цен. В итоге цены на муку тоже начали снижаться, хотя и невысокими темпами.

В конце зимы – весной 2017 года можно ожидать стабилизации и, возможно, небольшой коррекции цен на пшеницу вверх. Цены на пшеничную муку могут еще немного снизиться, а затем, скорее всего, будут стагнировать.

Что касается ржи, то с/х производители будут стараться оставаться в товаре как можно дольше, учитывая его высокую маржинальность в последние сезоны. Таким образом, на рынке будет ощущаться некоторый дефицит ржи мукомольных кондиций, цены могут подрасти. Аналогично и на ржаную муку.

Переизбыток мукомольных мощностей

Мукомольная отрасль России характеризуется значительным переизбытком мукомольных мощностей. В советские годы в стране в каждом регионе было создано огромное количество «резервных мощностей» – мельниц на случай военной угрозы.

С середины 1990-х годов в стране начали работать небольшие цеха (мини-мельницы) – более 7 тыс. объектов. Несмотря на зачастую низкое качество производимой ими муки и уход от налогов, они продолжают работать до настоящего времени. Во многом это связано с тем, что районные власти заинтересованы в наличии на их территории мощностей по производству муки для местного хлебопечения.

В последние годы наблюдаются достаточно сложные и противоречивые процессы. С одной стороны, имеет место постепенное выбытие устаревших и излишних мощностей. Это особенно характерно для центральных городских зон, в которых растет стоимость земли, и расположенные на ней мукомольные комбинаты уступают территорию более прибыльным объектам. С другой – происходит строительство новых крупных предприятий, а также постоянная модернизация существующих мощностей.

Средняя по отрасли загрузка немного выросла, однако продолжает быть ниже данного показателя в развитых странах мира. Наиболее высокий уровень загрузки имеет место в крупных современных мукомольных холдингах.

Маржа мукомольных предприятий в основном формируется на невысоких значениях. В отдельные периоды она уходит в зону отрицательной рентабельности. Преимущественно такая ситуация отмечается в периоды падения цен на зерно, во время которого обостряется ценовая конкуренция на рынке муки, а маржа, рассчитываемая от стоимости зерна, просто «схлопывается».

Специфическими ограничителями маржинальности производства муки выступают следующие факторы. Основными потребителями муки являются хлебопекарные предприятия, которые традиционно ограничены в возможностях значительно повышать закупочные цены на такой социально значимый продукт, как хлеб. В связи с этим цены на муку находятся под контролем со стороны региональных органов власти, а также Федеральной антимонопольной службы. Любое сколь-либо значительное повышение цен на муку вызывает волну проверок его обоснованности.

Низкий уровень рентабельности мукомольных предприятий влечет за собой снижение инвестиций и финансовой устойчивости отрасли в целом. При этом государственная поддержка как на федеральном, так и на региональных уровнях весьма невелика.

В этой ситуации в лучшем положении оказываются те предприятия, которые:

Данные предприятия, как правило, имеют стабильную и достаточно высокую маржинальность производства.

Важной и долгосрочной тенденцией рынка в России становится снижение качества производимой муки. Многие предприятия, преимущественно мелкие и средние, выпускают муку не по утвержденным требованиям ГОСТа, а согласно внутренним регламентированным ТУ.

Причин этому процессу несколько. Среди прочего можно назвать желание мукомолов снизить издержки при покупке сырья. Все больше предприятий предпочитают использовать не традиционную дорогую качественную пшеницу третьего класса, а более дешевую пшеницу средних и низких характеристик, компенсируя недостаток качества различными химическими улучшителями. В недавнем времени даже рассматривался вопрос об использовании фуражной пшеницы в мукомольных целях.

Одновременно спрос на качественную муку, особенно со стороны крупных ее потребителей, как отечественных предприятий, так и транснациональных компаний, заметно возрастает.

Источник: Sfera.fm

Войдите на сайт или зарегистрируйтесь, чтобы комментировать записи блога.

Костин правильно сделал предложение! А ФАС вообще не тем занимается -...

Написал Евгений Сидоров в теме ФАС против запрета работы зарубежных зернотрейдеров в России

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Написал Вадим Пр в теме На Колыме стартовала посевная кампания 2010 года

Утка жесткое мясо. В России на нее мало спроса. Возможно только экспорт.

Написал Anna Goldberg в теме Бывшие топ-менеджеры ОЗК могут вложиться в птицеводство

Написал Anna Goldberg в теме "СовЭкон": Мировые цены на пшеницу могут превысить $400 за тонну из-за ситуации вокруг Украины

Да пиздец...в Крыму все цены выросли уже дальше некуда... дороже чем в...

Написал Людмила Хохлова в теме Цены на хлеб в Крыму могут вырасти на 70%

Готов поставить масла , смказки на Ваш комбикормовый завод , писать: , ...

Написал Ревойл Михаил в теме Формула комбикормов

Написал Anna Goldberg в теме INFOLine представляет рейтинг крупнейших агрохолдингов России 2021 года

Цена как раз таки у имортного оборудования может быть ниже за счет разницы...

Написал Ольга Озтюрк в теме Выбираем зерносушилки от отечественного производителя.

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.